Sistema di finanza pubblica dell’UE e “risorse proprie”

1. La Commissione Europea ha presentato il 12 febbraio 2025 gli orientamenti per la definizione del Quadro Finanziario Pluriennale dell’UE post 2027 (si veda la Comunicazione COM(2025) 46 “The road to the next MultiAnnual Financial Framework”).

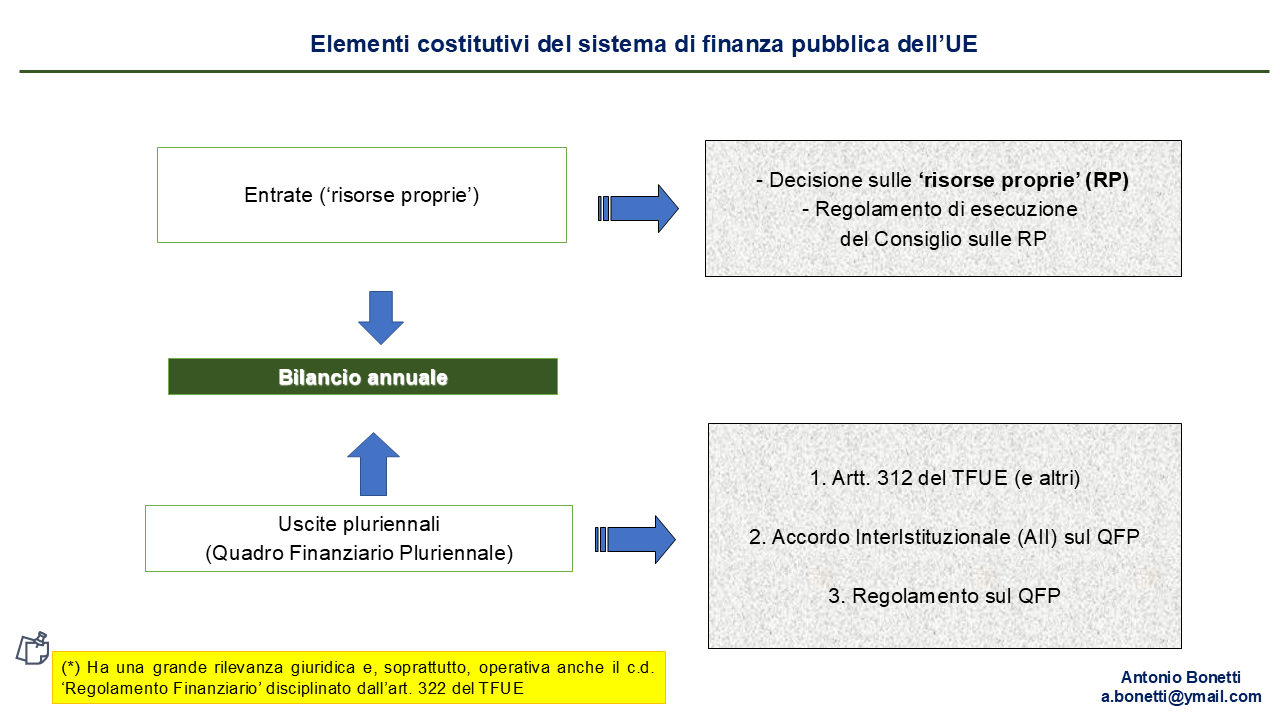

2. Il Quadro Finanziario Pluriennale (QFP), disciplinato dall’art. 312 del TFUE, è il fulcro del complesso sistema di finanza pubblica dell’UE (i cui elementi essenziali sono riportati nella figura che segue) ed ha la funzione fondamentale di fornire un profilo delle spese dell’UE ben definito su base pluriennale.

Esso, pertanto, oltre a funzioni di pianificazione finanziaria e contabili, svolge la rilevante funzione economica di contribuire a stabilizzare aspettative e piani di spesa di tutti gli operatori europei.

Fig. 1 – Il sistema di finanza pubblica dell’UE

3. Affrontare il tema del finanziamento e della gestione delle spese delle politiche dell’UE, pertanto, significa esaminare un articolato sistema di finanza pubblica, disciplinato dalla Parte VI, Titolo II “Disposizioni finanziarie” del Trattato sul Funzionamento dell’UE – TFUE (artt. 310-325), che è imperniato sui seguenti elementi:

3. Affrontare il tema del finanziamento e della gestione delle spese delle politiche dell’UE, pertanto, significa esaminare un articolato sistema di finanza pubblica, disciplinato dalla Parte VI, Titolo II “Disposizioni finanziarie” del Trattato sul Funzionamento dell’UE – TFUE (artt. 310-325), che è imperniato sui seguenti elementi:

• le “risorse proprie” (entrate del bilancio) definite da una procedura legislativa che assegna un ruolo centrale al Consiglio – e, quindi, agli Stati Membri – come previsto dall’art. 311 del TFUE;

• il Quadro Finanziario Pluriennale (MultiAnnual Financial Framework – MAFF), che definisce per le grandi priorità politiche di intervento (rubriche) il sentiero di evoluzione delle spese pubbliche della UE. Il QFP, infatti, ai sensi dell’art. 312 ‹‹mira ad assicurare l’ordinato andamento delle spese dell’Unione entro i limiti delle sue risorse proprie››;

• il bilancio annuale, disciplinato dal Trattato di Lisbona e da rilevanti Atti di diritto dell’UE derivato, che comprende le entrate delle Istituzioni e le spese sostenute dalla UE (e dalla Comunità Europea dell’Energia Atomica-EURATOM).

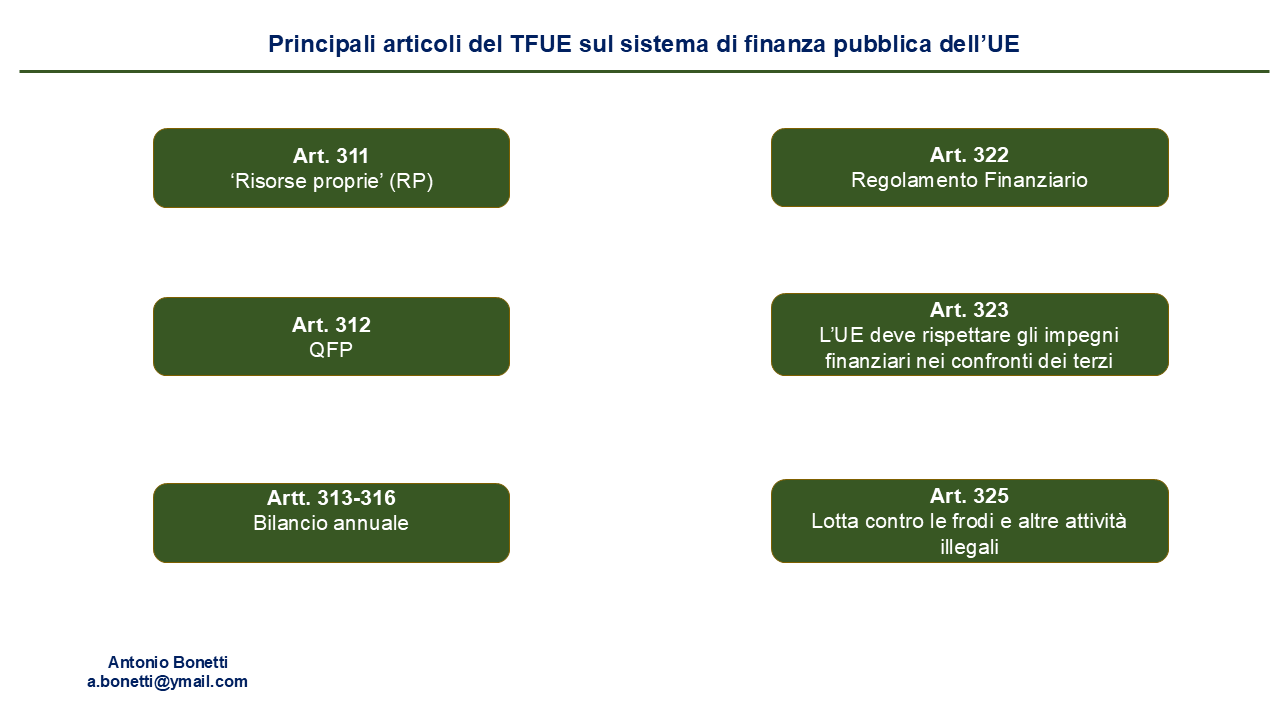

Fig. 2 – Base giuridica del sistema di finanza pubblica dell’UE

4. Il bilancio dell’UE ‹‹fatte salve le altre entrate, è finanziato integralmente tramite risorse proprie›› (art. 311 del TFUE). Le “risorse proprie” (entrate del bilancio dell’UE) sono così definite, in quanto sono entrate considerate di proprietà dell’UE, anche se, concretamente, vengono raccolte direttamente dagli Stati Membri.

4. Il bilancio dell’UE ‹‹fatte salve le altre entrate, è finanziato integralmente tramite risorse proprie›› (art. 311 del TFUE). Le “risorse proprie” (entrate del bilancio dell’UE) sono così definite, in quanto sono entrate considerate di proprietà dell’UE, anche se, concretamente, vengono raccolte direttamente dagli Stati Membri.

Le “risorse proprie” coprono circa il 98% delle entrate dell’UE (le altre entrate del bilancio annuale, in sostanza, sono costituite dal surplus del bilancio dell’anno precedente; dagli interessi di mora applicate agli Stati per i ritardi nel versamento delle risorse proprie raccolte sui loro territori e da imposte su salari e pensioni dei funzionari delle Istituzioni dell’UE). [1]

Spese dell’UE e Quadro Finanziario Pluriennale dell’UE

5. Il bilancio dell’UE è l’Atto con il quale le Autorità di Bilancio dell’UE (Consiglio dell’UE e Parlamento Europeo), ogni anno, autorizzano, sulla base della proposta preliminare della Commissione Europea, le spese per finanziare le politiche dell’UE. Le spese dell’UE finanziano le politiche interne dell’UE e le politiche esterne (“azione esterna”), come disciplinate dal Trattato di Lisbona, entrato in vigore il 1° dicembre 2009.

L’iter legislativo di approvazione del bilancio e i metodi di esecuzione hanno registrato una profonda revisione con l’entrata in vigore del Trattato di Lisbona e del Regolamento Finanziario del 2012 – Reg. (UE, Euratom) 966/2012 pubblicato sulla GUUE il 26.10.2012, che è stato emendato dal Reg. (UE, Euratom) 1929/2015.

A luglio 2018 è stato pubblicato sulla GUUE il nuovo Regolamento Finanziario, ossia il Reg. (UE, Euratom) 1046/2018 (più noto come “Regolamento Omnibus”). Il 23 settembre 2024 il Regolamento Finanziario è stato ulteriormente emendato dal Reg. (UE, Euratom) 2024/2509 pubblicato sulla GUUE il 26.09.2024.

Il bilancio previsionale annuale, in pratica, assolve a funzioni:

• politiche (esso sintetizza decisioni che dipendono da delicati compromessi fra gli Stati e fra le stesse Istituzioni comunitarie);

• contabili (riporta le entrate e le spese inerenti a tutte le politiche comunitarie e al funzionamento delle Istituzioni);

• legali (è lo strumento autorizzativo delle spese).

Una volta approvato, il bilancio annuale è gestito dalla Commissione, in quanto organo esecutivo dell’UE ed è oggetto delle verifiche di regolarità dei conti di tutte le entrate e le spese che competono alla Corte dei Conti Europea, il cui operato è disciplinato dagli articoli 285-287 del TFUE.

6. Il bilancio dell’UE riporta le entrate e le uscite delle Istituzioni europee per l’esecuzione delle politiche dell’UE come già definite, in sostanza, dagli accordi fra Stati Membri e Istituzioni europee sulle risorse proprie (entrate) e sulle spese pluriennali.

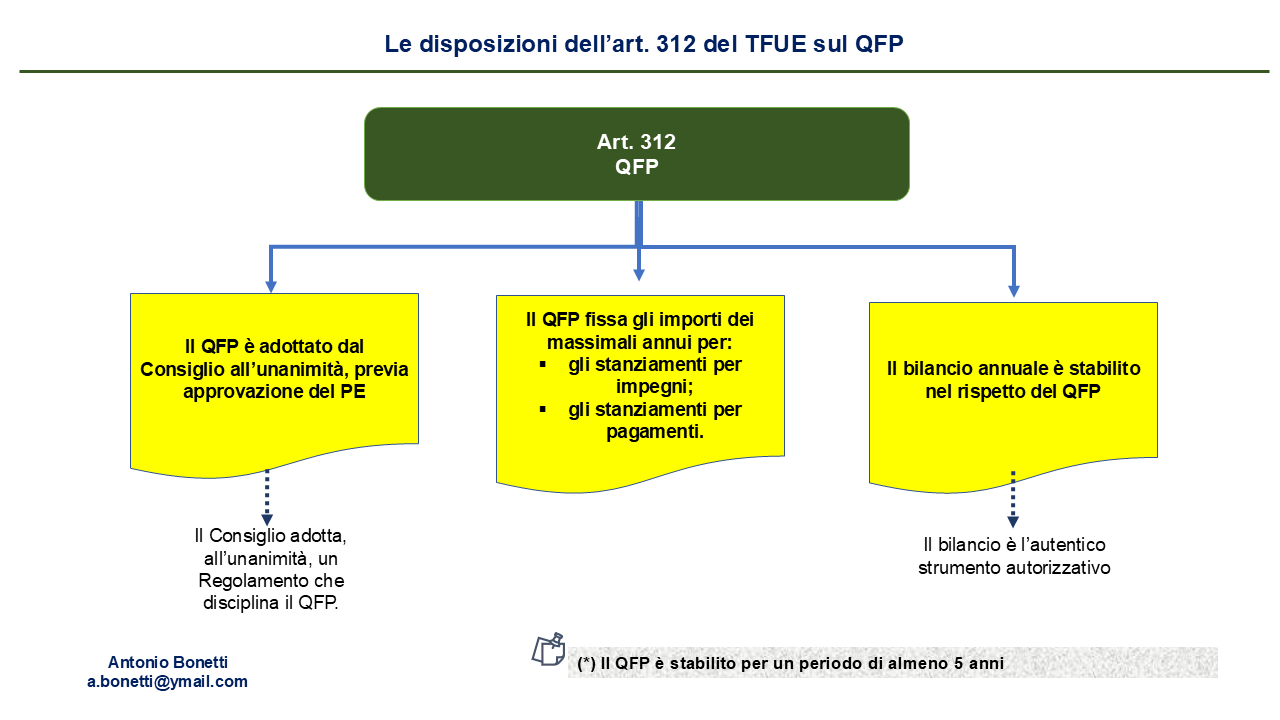

Il bilancio annuale, ai sensi dell’art. 312 del TFUE, è predisposto nel rispetto del QFP (si veda la figura che segue). Questo significa, in sostanza, che gli stanziamenti di impegno e di pagamento vengono sostanzialmente confermati dai bilanci annuali, a meno di revisioni tecniche che la Commissione effettua all’inizio di ogni “procedura di bilancio” annuale. Il comma 4 dell’art. 310 puntualizza anche ‹‹per mantenere la disciplina di bilancio, l’Unione, prima di adottare atti che possono avere incidenze rilevanti sul bilancio, deve assicurare che le spese derivanti da tali atti possano essere finanziate entro i limiti delle risorse proprie dell’UE e nel rispetto del Quadro Finanziario Pluriennale di cui all’art. 312››

Il QFP, in sostanza, costituisce il piano di spesa pluriennale dell’UE.

Esso è suddiviso in rubriche (headings) e sotto-rubriche che corrispondono alle principali priorità di policy dell’UE.

Fig. 3 – L’art. 312 del TFUE sul Quadro Finanziario Pluriennale

7. Le rubriche del QFP, quindi, sono le grandi categorie di spese al cui interno trovano finanziamento i Programmi pluriennali di intervento dell’UE su periodi di programmazione di durata variabile (a partire dall’anno 2000 vi sono sempre stati QFP settennali).

7. Le rubriche del QFP, quindi, sono le grandi categorie di spese al cui interno trovano finanziamento i Programmi pluriennali di intervento dell’UE su periodi di programmazione di durata variabile (a partire dall’anno 2000 vi sono sempre stati QFP settennali).

La proposta di QFP per il periodo di programmazione in corso – su cui si è trovato un accordo politico generale nel corso del Consiglio Europeo del 17-21 Luglio 2020 – ha introdotto un ulteriore livello di disaggregazione del QFP generale – i c.d. “policy cluster” – per rendere ancora più evidente il legame fra priorità di policy dell’UE e QFP stesso, rendendo quest’ultimo ancora più trasparente

Il QFP, pertanto, ha una grande valenza politica, in quanto la sua struttura – per il periodo di programmazione 2021-2027 articolata in 7 rubriche, 16 “policy cluster” e numerosi Programmi/dispositivi di spesa – fornisce di fatto l’intelaiatura strategica di tutte le politiche pubbliche europee.

8. In generale, i principali elementi nevralgici che caratterizzano i QFP sono i seguenti:

• il QFP contribuisce a rafforzare la disciplina di bilancio, dal momento che fissa dei massimali per gli stanziamenti di impegno a livello di singole rubriche e un massimale globale per gli stanziamenti per la spesa. Rende, inoltre, meno conflittuale e più efficiente la procedura di bilancio annuale, dal momento che le “autorità di bilancio” devono rispettare i massimali degli stanziamenti di impegno e di spesa;

• il QFP formula solamente delle previsioni di spesa, che devono essere confermate dal bilancio annuale. Gli importi del QFP, infatti, non conferiscono assolutamente una autorizzazione legale all’impegno e al pagamento. L’autorizzazione formale di impegni e spese compete solo al bilancio annuale;

• la spesa annuale massima trova un vincolo invalicabile nel massimale sulle “risorse proprie”, che è l’ammontare massimo di risorse che le Istituzioni dell’UE possono richiedere agli Stati Membri per finanziare le spese comunitarie, espresso in percentuale del Reddito Nazionale Lordo (RNL) di tutti gli Stati Membri. Il Consiglio Europeo del 17-21 Luglio 2020, decisivo per la definizione del QFP 2021-2027 ha elevato questo massimale all’1,40% del RNL degli Stati Membri;

• il QFP è suddiviso in rubriche (e sotto-rubriche), corrispondenti alle grandi priorità di policy dell’UE;

• sono vietate riallocazioni di risorse fra le rubriche (ring fencing delle rubriche);

• per ogni rubrica (e sotto-rubrica) è previsto un massimale degli stanziamenti di impegno. La somma degli stanziamenti di impegno di ciascuna rubrica fornisce il massimale globale degli stanziamenti di impegno (in percentuale del RNL dell’UE);

• viene fissato un massimale globale degli stanziamenti di pagamento (in percentuale del RNL dell’UE), che è inferiore sia al massimale delle risorse proprie (own resources ceiling), sia a quello degli stanziamenti di impegno;

• viene anche inserito un “margine disponibile per spese impreviste” (margin for unforeseen expenditure, o “headroom”), che corrisponde esattamente alla differenza fra massimale delle risorse proprie e massimale degli stanziamenti di pagamento; [2]

• alcuni Programmi/Fondi dell’UE non vengono iscritti nell’ambito del QFP e nei bilanci annuali;

• le risorse finanziarie aggiuntive raccolte dall’UE tramite lo Strumento dell’UE per la ripresa (lo strumento giuridico molto particolare che ha consentito di finanziare l’Iniziativa NextGenerationEU e le spese dei dispositivi di spesa associati a questa Iniziativa non vengono iscritte nel QFP e nei bilanci annuali (vengono “contabilizzate fuori bilancio”). [3]

9. Come appena accennato, alcuni Programmi/Fondi dell’UE non vengono iscritti nell’ambito del Quadro Finanziario Pluriennale (QFP) e nei bilanci annuali. Fra questi strumenti non “contabilizzati” nel QFP bisogna distinguere fra:

• gli strumenti che, sebbene siano coperti anno per anno oltre i massimali degli stanziamenti di impegno riportati nel QFP, sono tuttavia disciplinati dal regolamento sul QFP e le loro spese sono inclusi nel bilancio annuale (si parla, in gergo, di “stanziamenti accantonati”);

• il Fondo Europeo di Sviluppo (FES), che fin dalla sua istituzione è sempre stato caratterizzato da un sistema di governance del tutto avulso dal sistema di finanziamento generale (non viene disciplinato dall’Accordo InterIstituzionale sul QFP), in forza del quale le relative spese sono a carico degli Stati Membri e non del bilancio annuale dell’UE. Nel periodo di programmazione 2021-2027, per la prima volta, il FES è stato inserito nel QFP e nei bilanci annuali; [4]

• i prestiti contatti dalla Commissione per operazioni connesse al bilancio.

10. L’aspetto su cui prestare grande attenzione è che i capitali di debito raccolti dall’UE per finanziare gli interventi dell’Iniziativa NextGenerationEU – raccolti a valere della base giuridica fornita dallo Strumento dell’UE per la ripresa – andranno restituiti a partire dal 2028. Il QFP post 2027, pertanto, dovrà anche coprire il rimborso del capitale contratto sui mercati dei capitali, oltre che, ovviamente, la corresponsione degli interessi passivi ancora da pagare.

*************

[1] Le “risorse proprie” sono le seguenti:

• le Risorse Proprie Tradizionali (RPT), ossia i dazi doganali sulle importazioni dai paesi Terzi, i prelievi agricoli e, fino al 2018, i prelievi applicati nel settore dello zucchero e dell’isoglucosio,

• le risorse raccolte attraverso l’Imposta sul Valore Aggiunto (IVA);

• le risorse proporzionali al Reddito Nazionale Lordo (RNL) degli Stati Membri.

[2] In sostanza, è proprio l’ampliamento di questo “margine” (headroom) che ha consentito all’UE di contrarre debito sui mercati finanziari, rispettando comunque il dettato dell’art. 323 del TFUE che impone all’UE e agli Stati Membri di rispettare gli obblighi finanziari contratti.

[3] Cfr.: European Commission; The Eu as an issuer. The NextGenerationEU transformation; July 2022.

[4] Le azioni di cooperazione esterna coperte dal Fondo Europeo di Sviluppo (European Development Fund – EDF), che interessa 79 Paesi ACP e i Territori europei d’oltremare sin dal 1958, fino al termine del QFP 2014-2020 finanziate esternamente al QFP e hanno seguito particolari sistemi di programmazione e gestione intergovernativa.