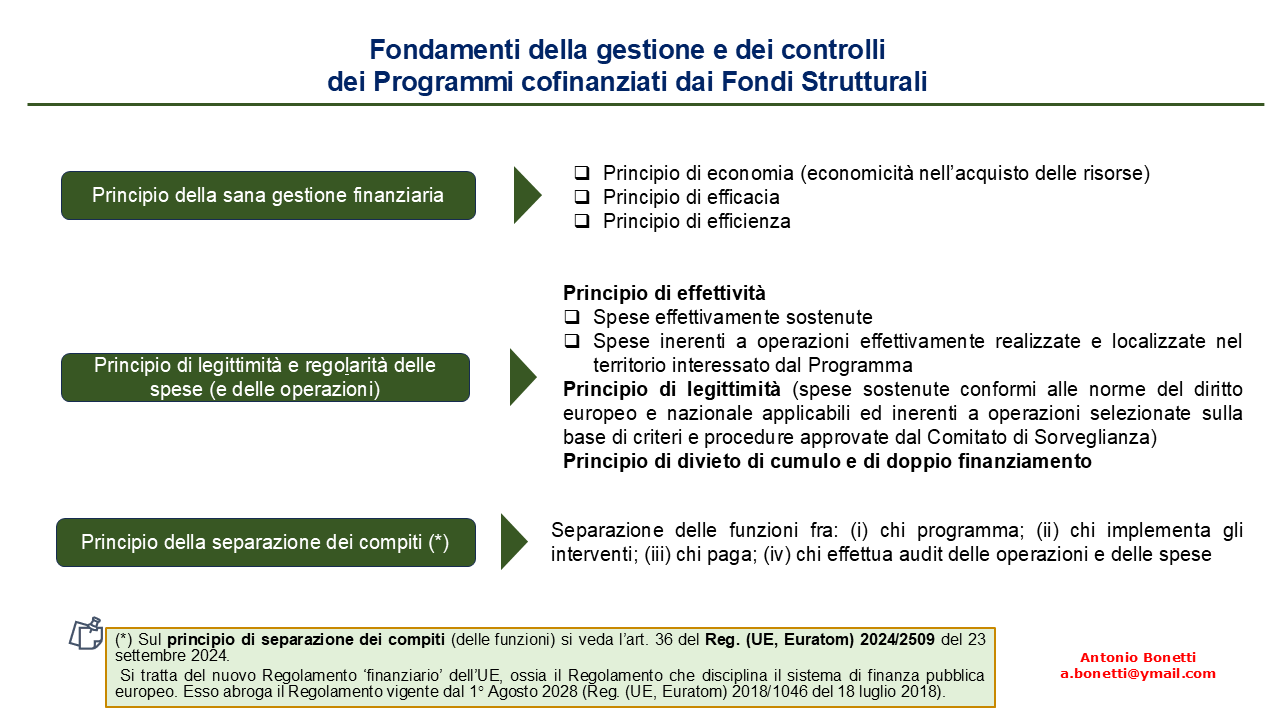

1. La gestione ed i controlli dei Programmi cofinanziati dai Fondi Strutturali sono incardinati su:

• principio di sana gestione finanziaria (basato, a sua volta, sul principio di “economia, efficacia ed efficienza”);

• principio di legittimità e regolarità delle spese;

• principio di separazione delle funzioni (fra le c.d. Autorità di Programma e al loro interno).

Il principio di “economia, efficacia ed efficienza” è, da sempre, considerato un elemento fondamentale della c.d. “sana gestione finanziaria” dei Fondi dell’UE (si veda la figura che segue). [1]

Non va dimenticato, tuttavia, che esso, in generale, è alla base della buona gestione di qualsiasi organizzazione. Come rimarca l’accademico Riccardo Mussari, «nella letteratura e nella prassi internazionale è consolidata l’articolazione della performance dirigenziale in tre diverse e complementari dimensioni, universalmente note come the three Es: Economy (economicità nell’acquisizione dei fattori); Efficiency (efficienza) ed Effectiveness (Efficacia)» (Cfr. Mussari R. (2011); Economia delle Amministrazioni Pubbliche, McGrawHill, p. 108).

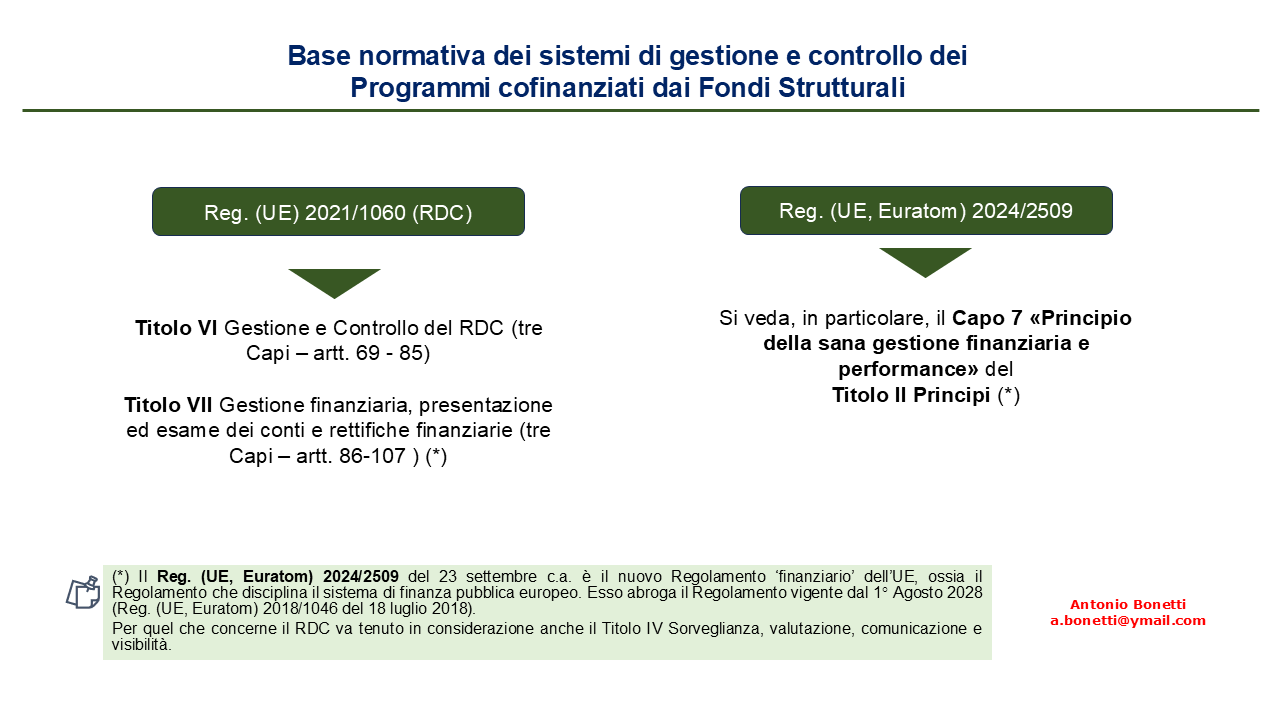

2. Tali principi (dimensioni) della buona gestione dei Programmi cofinanziati dai Fondi Strutturali, ancor prima che sul Reg. (UE) 2021/1060 (Regolamento sulle Disposizioni Comuni – RDC – per il periodo 2021-2027), sono basati sul Regolamento finanziario dell’UE, ossia il Regolamento che disciplina l’intero sistema di finanza pubblica unionale (si veda la figura che segue).

2. Tali principi (dimensioni) della buona gestione dei Programmi cofinanziati dai Fondi Strutturali, ancor prima che sul Reg. (UE) 2021/1060 (Regolamento sulle Disposizioni Comuni – RDC – per il periodo 2021-2027), sono basati sul Regolamento finanziario dell’UE, ossia il Regolamento che disciplina l’intero sistema di finanza pubblica unionale (si veda la figura che segue).

Si veda, in particolare, il Capo 7 «Principio della sana gestione finanziaria e performance» del Titolo II Principi del nuovo Regolamento finanziario approvato il 23 Settembre u.s. (Reg. UE; Euratom) 2024/2509). [2]

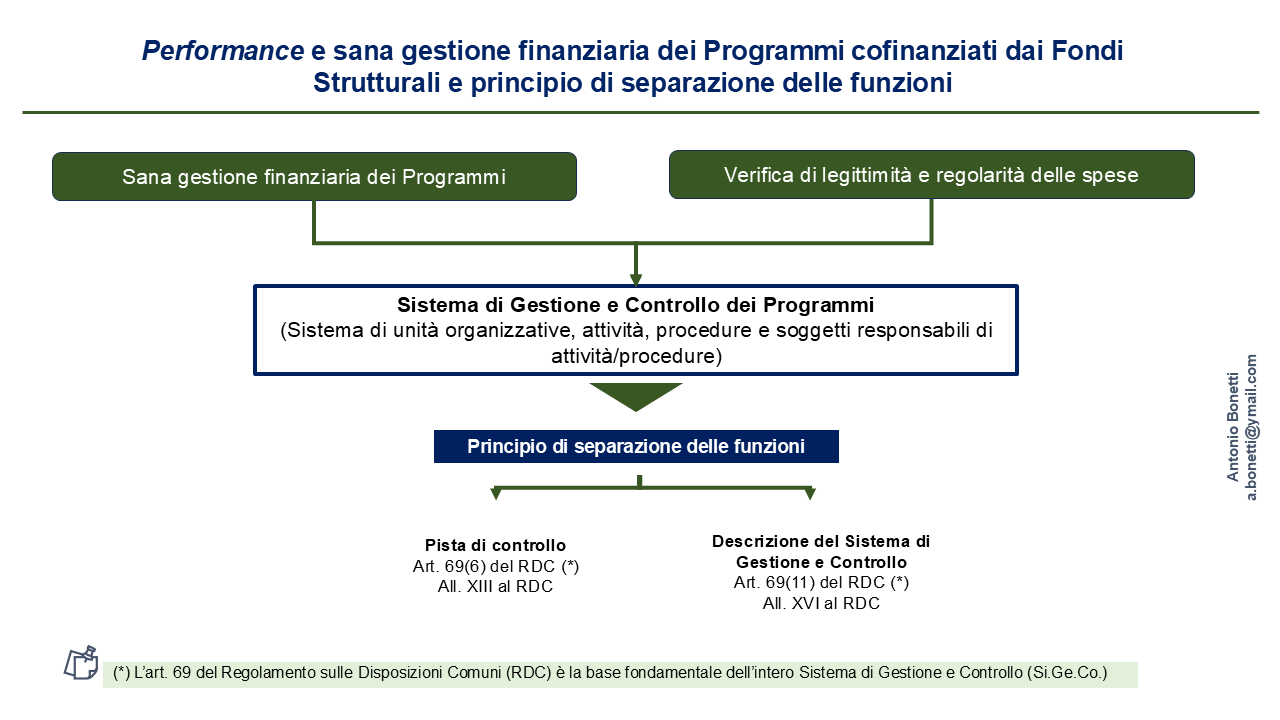

3. I principi di cui sopra, di fatto, informano l’intera struttura organizzativa e le funzioni che presidiano l’attuazione e i controlli dei Programmi. [3]

3. I principi di cui sopra, di fatto, informano l’intera struttura organizzativa e le funzioni che presidiano l’attuazione e i controlli dei Programmi. [3]

Struttura organizzativa, funzioni e procedure dei Programmi sono descritte in due documenti fondamentali che, se del caso, debbono essere aggiornati nel corso del periodo di programmazione:

• il Documento sul Sistema di Gestione e Controllo (Si.Ge.Co.);

• la pista di controllo (si veda la figura che segue).

4. L’art. 69 del RDC prevede che gli Stati Membri – leggasi Autorità di Gestione (AdG) – «dispongano di sistemi di gestione e controllo dei loro programmi […] e ne garantiscano il funzionamento secondo il principio di sana gestione finanziaria» (comma 1).

4. L’art. 69 del RDC prevede che gli Stati Membri – leggasi Autorità di Gestione (AdG) – «dispongano di sistemi di gestione e controllo dei loro programmi […] e ne garantiscano il funzionamento secondo il principio di sana gestione finanziaria» (comma 1).

Sempre l’art. 69 dispone che:

• i Si.Ge.Co. devono rispettare i requisiti fondamentali di cui all’All. XI al RDC;

• devono essere descritti in un documento conforme al modello riportato nell’All. XVI al RDC, documento da aggiornare successivamente per rispecchiare tutte le modifiche successive.

5. La pista di controllo delle operazioni dei Programmi è uno strumento ancora più efficace per descrivere le attività di gestione e controllo dei Programmi dello stesso documento sul Si.Ge.Co. Essa, infatti, costituisce una sorta di mappatura non solo delle responsabilità attuative, ma anche della collocazione dei documenti rilevanti per attuazione e per i controlli e dei flussi informativi e documentali. Il comma 6 dell’art. 69, non a caso, puntualizza che le AdG devono assicurare che tutti i documenti necessari per la pista di controllo siano conservati “al livello opportuno” in conformità delle prescrizioni dell’art. 82 del RDC. [2]

Come evidenziato nelle Linee Guida del 2007 sui Si.Ge.Co. della Ragioneria Generale dello Stato del Ministero dell’Economia e delle Finanze, «la pista di controllo costituisce la base di riferimento per il conseguimento di due obiettivi:

• rappresentare correttamente i processi gestionali al fine di determinare, con un maggior grado di dettaglio, le procedure di gestione di un’operazione;

• rappresentare i punti di controllo corrispondenti ad alcune attività gestionali e supportare la verifica della corretta esecuzione dei controlli previsti». [4]

****

[1] Sul principio di “economia, efficacia ed efficienza” si vedano: European Commission (2004); Evaluating EU activities. A practical guide for the Commission services, Brussels; EIPA-EUPAN (2013); Common Assessment Framework (CAF), Luxembourg.

In merito al principio di separazione delle funzioni si ricordi che esso, di fatto, è richiamato due volte fra i 15 requisiti fondamentali dei Si.Ge.Co. ex All. XI al RDC.

Il primo requisito – in capo all’AdG –fa riferimento alla separazione delle funzioni e a disposizioni scritte appropriate relativamente ai compiti di rendicontazione, supervisione e sorveglianza delegati a un Organismo Intermedio (O.I.).

Il requisito 11 – riferito all’Autorità di Audit – richiede l’adeguata separazione delle funzioni e l’indipendenza funzionale tra l’Autorità di Audit e le altre Autorità di Programma.

[2] L’art. 82 è molto importante, in quanto dispone che l’AdG garantisce che tutti i documenti giustificativi riguardanti un’operazione siano conservati “al livello opportuno” per un periodo di cinque anni a decorrere dal 31 dicembre dell’anno in cui è effettuato l’ultimo pagamento al beneficiario.

[3] I controlli sono stati ribattezzati “verifiche di gestione” dal RDC.

L’art. 74 dispone che l’AdG «esegue “verifiche di gestione” per accertarsi che i prodotti e i servizi cofinanziati siano stati forniti, che l’operazione sia conforme al diritto applicabile, al programma e alle condizioni per il sostegno delle operazioni» (comma 1).

«Le “verifiche di gestione” comprendono verifiche amministrative riguardanti le domande di pagamento presentate dai beneficiari e le verifiche in loco delle operazioni» (comma 2).

Le prime si realizzano con attività desk finalizzate a controllare la corretta applicazione da parte dei beneficiari delle procedure e la correttezza contabile ed amministrativa delle domande di rimborso.

Le verifiche in loco, invece, prevedono proprio delle visite, non comunicate prima, presso le sedi di svolgimento delle operazioni finanziate e sono intese a verificare l’effettiva realizzazione di queste ed anche l’accuratezza con cui i beneficiari conservano la documentazione.

Le “verifiche di gestione” ex art. 74 sono eseguite direttamente dall’AdG come parte del processo di “sana gestione finanziaria” prima dell’invio dei conti di cui all’art. 98 alla Commissione. Hanno una ratio diversa gli audit di cui all’art. 79. Questi sono eseguiti dall’Autorità di Audit (AdA) in modo del tutto indipendente dall’AdG.

[4] Cfr. MEF-Ragioneria Generale dello Stato (2007). Linee Guida sui sistemi di gestione e controllo e per la programmazione 2007-2013, Roma, p. 82.

Nella versione precedente del 2001 delle Linee Guida della Ragioneria Generale dello Stato (v. p. 34) era stata proposta una rappresentazione delle piste di controllo suddivisa in tre sezioni:

• scheda anagrafica (in cui riportare anche l’organigramma dell’unità organizzativa che gestisce una data azione o una data classe di operazioni, evidenziando anche le relazioni funzionali);

• descrizione del flusso dei processi (tale descrizione viene basata su una adeguata disaggregazione dei macro-processi nei processi elementari e sulla identificazione dei soggetti responsabili di processi e/o singole attività ed operata attraverso diagrammi di flusso);

• dettaglio delle attività di controllo.