«Project Management is primarily a matter of

planning, executing and controlling work»

Project Management Institute (2005) [1]

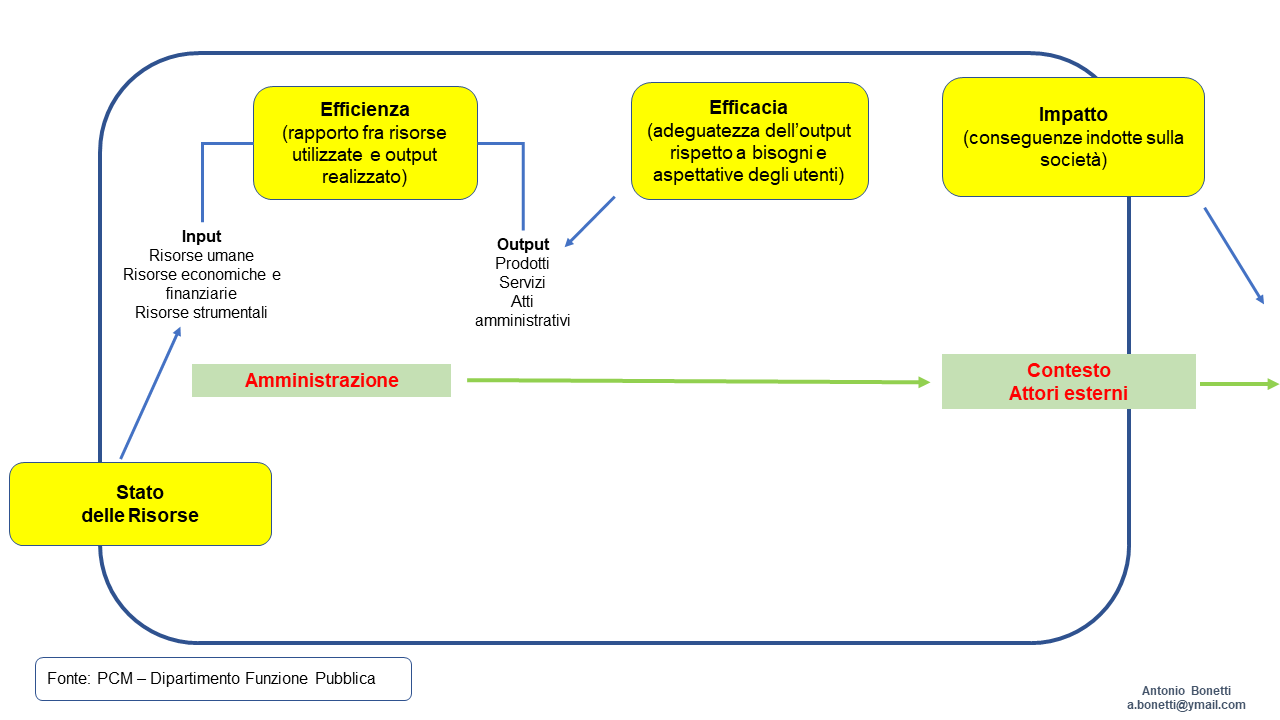

Il “ciclo della performance” nella PA italiana

Come ho argomentato nel precedente post, tutte le PA italiane, sulla scia di alcune Linee Guida elaborate dal Dipartimento della Funzione Pubblica della Presidenza del Consiglio dei Ministri, sono orientate ad adottare un “ciclo della performance” informato al modello generale riportato nella figura che segue. [2] Tale modello considera:

• lo “stato delle risorse”, ossia la disponibilità di capitale umano, risorse finanziarie, e risorse strumentali;

• l’efficienza, riferita ad u uso informato a criteri di economicità delle risorse disponibili;

• l’efficacia, intesa come adeguatezza di prodotti realizzati, atti amministrativi e servizi erogati ad esigenze e aspettative degli utenti.

Questi sono i criteri fondamentali alla base di monitoraggio e valutazione dei “risultati interni”. [3]

Il “ciclo della performance” contempla anche la valutazione dell’impatto, che è riferito alle conseguenze indotte sulla società e, quindi, dovrebbe indurre dirigenti e funzionari pubblici a considerare gli effetti sugli attori esterni alla PA. Tuttavia, come si diceva nel precedente post, la valutazione dell’impatto dell’azione pubblica su cittadini e imprese, in Italia, non è fra le priorità di decisori politici e dirigenti pubblici.

Figura 1 – Ciclo della Performance nella PA: modello generale

basato su stato delle risorse, efficienza, efficacia e impatto

La misurazione e la valutazione ongoing dei progetti implementati dalle organizzazioni con il metodo dell’Earned Value Management (EVM)

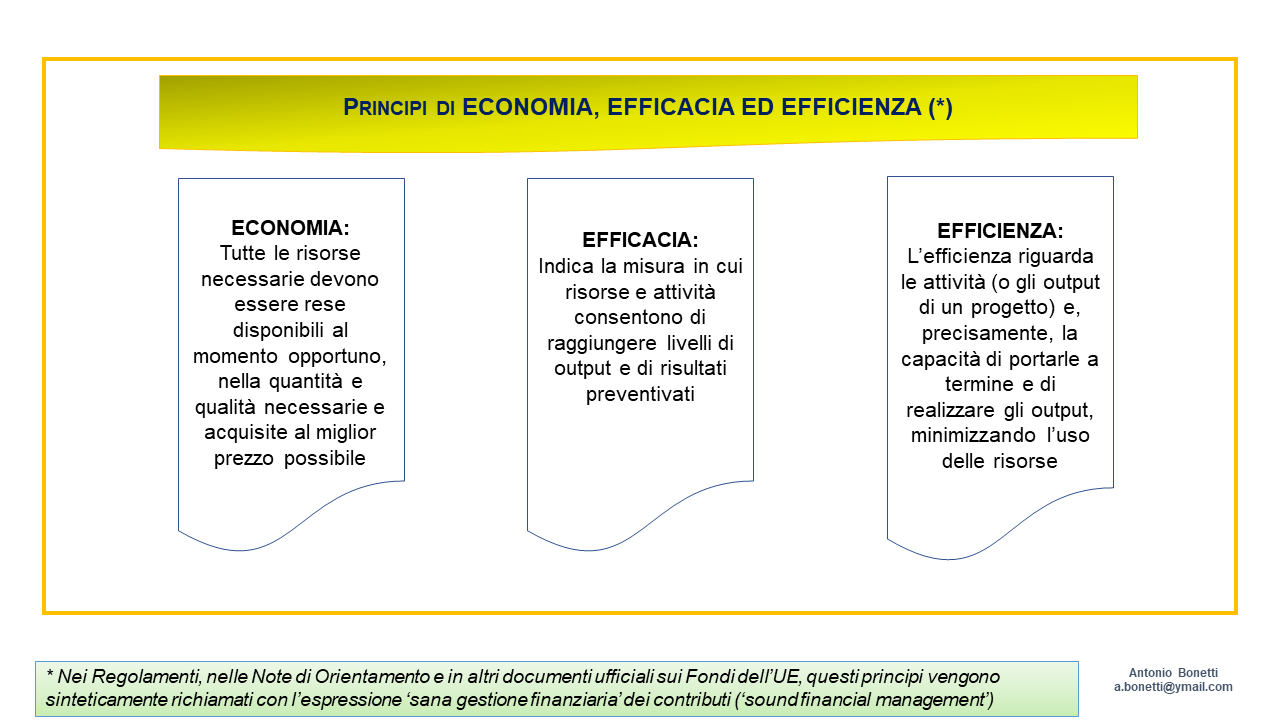

I criteri fondamentali alla base di monitoraggio e valutazione dei “risultati interni” richiamati sopra, di fatto, ricalcano i criteri alla base del c.d. “principio di Economia, Efficacia ed Efficienza”, considerato cruciale per la “sana gestione finanziaria” dei Fondi Strutturali (e di altri finanziamenti dell’UE), riportati nella figura 2.

Figura 2 – Principio di Economia, Efficacia ed Efficienza

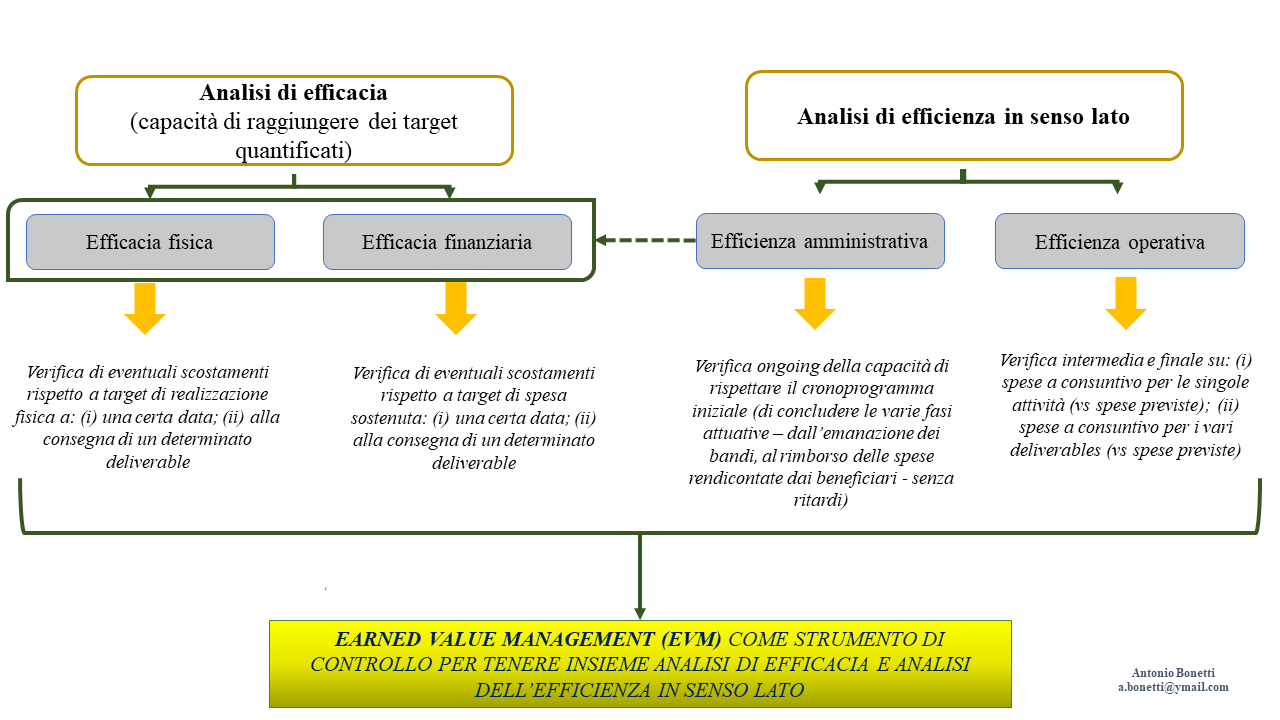

Il monitoraggio e la valutazione delle politiche europee, quindi, prevedono una costante misurazione/valutazione ongoing di efficacia e ed efficienza dei progetti (e dei Programmi Regionali e Nazionali cofinanziati dai Fondi Strutturali).

Il monitoraggio e la valutazione delle politiche europee, quindi, prevedono una costante misurazione/valutazione ongoing di efficacia e ed efficienza dei progetti (e dei Programmi Regionali e Nazionali cofinanziati dai Fondi Strutturali).

Il nodo della questione è che tale sistema di misurazione/valutazione è incardinato su tre dimensioni che, di fatto, vengono tenute separate e, poi, poste in comparazione in sede di giudizio al fine di interpretare l’andamento dei progetti (o dei Programmi complessi):

• una dimensione di avanzamento fisico, ancorata alla verifica dell’andamento delle realizzazioni fisiche;

• una dimensione di avanzamento finanziario, per cui, in corrispondenza di determinate scadenze temporali (siano esse legate o meno alla conclusione di fasi procedurali), si misurano la capacità di impegnare le risorse finanziarie e di spenderle;

• una dimensione di efficienza (in una ottica essenzialmente finanziaria) che considera la capacità dei soggetti attuatori di realizzare le attività e i deliverable minimizzando la spesa.

A latere si misurano anche gli eventuali ritardi temporali nell’attuazione delle varie fasi del ciclo del progetto (da quelli nell’emissione di appalti o avvisi di finanziamento, a quelli nel rimborso delle spese sostenute dai beneficiari finali). Questo nella consapevolezza che, inevitabilmente, i ritardi procedurali si riverberano sulle realizzazioni fisiche e sulla maturazione delle spese.

Il valore aggiunto dell’Earned Value Management (EVM) è quello di consentire di combinare le molteplici dimensioni di misurazione e di valutazione ongoing dei progetti, come cercherò di spiegare nei prossimi articoli brevi su questo blog. Infatti, l’Earned Value Management (o Earned Value Analysis), come si legge a pagina 18 della seconda edizione (2011) della Guida del Project Management Institute Practice Standard for Earned Value Management, «è uno strumento di gestione inteso a integrare portata (scope), piano temporale di attività (schedule) e risorse, per misurare in termini oggettivi l’avanzamento del progetto e per fare previsioni sugli outcome».

In altri termini, l’approccio Earned Value Management consente di avere, in itinere, un cruscotto di monitoraggio sull’avanzamento fisico del progetto e sull’efficienza attuativa (realizzazione fisiche e quantità di risorse impiegate), sul rispetto della tempistica prevista in fase di programmazione e sul suo avanzamento finanziario (si veda la figura 3).

Figura 3 – Analisi di efficacia e di efficienza dei progetti ed Earned Value Management

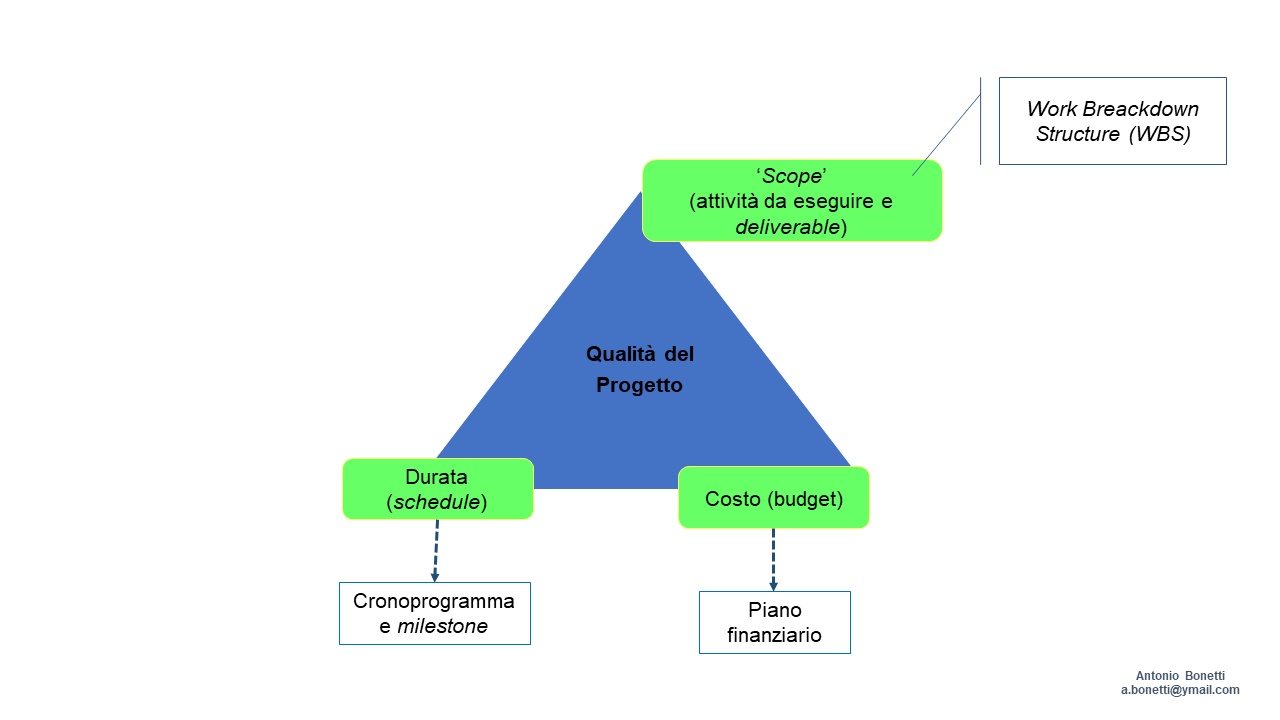

Quanto sopra è da ricondurre al fatto che l’EVM non si limita a considerare gli scostamenti nei costi rilevati in corso d’opera, o quelli nelle realizzazioni fisiche, ma prende in considerazione simultaneamente tutti gli elementi-chiave del c.d. “triple constraint” dei progetti (v. figura 4):

Quanto sopra è da ricondurre al fatto che l’EVM non si limita a considerare gli scostamenti nei costi rilevati in corso d’opera, o quelli nelle realizzazioni fisiche, ma prende in considerazione simultaneamente tutti gli elementi-chiave del c.d. “triple constraint” dei progetti (v. figura 4):

• portata del progetto (scope), ossia insieme di attività e di deliverable (output fisici e immateriali) previse dal progetto;

• durata e piano temporale di attività (schedule);

• risorse finanziarie disponibili (cost). [4]

Figura 4 – Il “triple constraint” dei progetti

La tecnica dell’EVM consente parimenti, in itinere, di fare previsioni su possibili ritardi nell’esecuzione e completamento di un dato progetto e/o su aumenti dei costi complessivi del progetto.

La tecnica dell’EVM consente parimenti, in itinere, di fare previsioni su possibili ritardi nell’esecuzione e completamento di un dato progetto e/o su aumenti dei costi complessivi del progetto.

L’applicazione pratica dell’EVM si fonda su tre variabili-chiave calcolabili in qualsiasi definito momento temporale fra inizio e fine del progetto:

• Planned Value (PV), altrimenti definito Budget Cost of Work Scheduled (BCWS);

• Actual Cost (AC), altrimenti definito Actual Cost of Work Performed (ACWP);

• Earned Value (EV), altrimenti indicato come Budgeted Cost of Work Performed (BCWP).

Immagine ex Pixabay

In questo caso l’uso di termini e acronimi Inglesi è più che mai utile per spiegare in termini sintetici queste variabili-chiave.

La variabile fondamentale Earned Value (alla lettera “valore guadagnato”) viene indicata anche come Budgeted Cost of Work Performed, in quanto “misura” in termini finanziari il lavoro (in senso lato) già completato (“work performed”), applicando i costi unitari delle risorse impiegate riportati nel piano finanziario iniziale (“budgeted cost”) e non quelli effettivamente sostenuti a consuntivo.

Ma questa delle variabili-chiave dell’EVM è una storia buona da raccontare con la dovuta precisione nel primo post del nuovo anno. [5]

******

[1] Project Management Institute; (The) Practice Standard for Earned Value Management; 3rd edition; PMI, Newtown Square, Pennsylvania, 2005, p. 1.

La Guida appena citata, della quale sono state rilasciate due versioni successive, l’ultima delle quale nel 2019, fu concepita come appendice alla Guida più conosciuta al mondo sul project management – A Guide to the Project Management Body Of Knowledge (PMBOK) – progressivamente perfezionata dal Project Management Institute (PMI) a partire dagli anni Ottanta.

[2] Si veda, per tutti: PCM – DFP; Linee Guida per il Sistema di Misurazione e Valutazione della Performance. Linee Guida N. 2; Roma, Dicembre 2017.

[3] Come dimostra la sconfinata letteratura sulla gestione delle organizzazioni, queste – abbiano esse finalità di pubblica utilità o commerciali – dovrebbero sempre implementare due sistemi di monitoraggio/valutazione:

• uno rivolto all’interno e che, quindi, considera i “risultati interni” all’organizzazione;

• uno rivolto all’esterno e che, quindi, considera gli effetti dell’azione amministrativa sulle terze parti.

Inoltre, va sempre ricordato un altro aspetto un pò trascurato nel “ciclo della performance” della PA italiana, ossia il fatto che vengono applicati molteplici sistemi consolidati di misurazione/valutazione della performance riferita ai progetti, ma va tenuta in debita considerazione anche la performance nell’esecuzione delle attività routinarie e queste, per certi versi, sono finanche più difficili da misurare.

[4] Per quanto possa essere complesso, secondo molto esperti, un progetto può essere sintetizzato con i tre elementi del c.d. “triple constraint” dei progetti (la portata del progetto, una durata temporale definita e un budget finanziario), noto nella letteratura anche come “triangolo di Dempster” (si veda la figura 4).

Arthur Pentland Dempster, professore emerito di matematica e statistica alla Harvard University, enfatizzava appunto questi tre aspetti – attività da realizzare e deliverable del progetto realizzate secondo i requisiti richiesti da beneficiari e/o sponsor, costi e durata definita – quali elementi-cardine di un progetto efficace e di qualità, rappresentabili come lati (o vertici) di un triangolo.

[5] Questo contributo è un “work in progress” elaborato nell’ambito del progetto di ricerca del Centro Studi Funds for Reforms Lab “Theory of Change e valutazione di impatto di progetti e programmi complessi”.