‘In the real world, economic systems are made of human beings and not anonymous gears’

Hwang V.W. and Horowitt G. [1]

Il “nuovo” Fondo Sociale Europeo 2021-2027 e gli interventi di inclusione sociale

Il Fondo Sociale Europeo (FSE), sin da quando è stata introdotta a fine anni Novanta la c.d. Strategia Europea per l’Occupazione (SEO), da un lato è uno strumento cardine della politica di coesione dell’UE e, dall’altro, è il principale strumento delle politiche del lavoro.

Nelle proposte di regolamento sui Fondi Strutturali 2021-2027 avanzate dalla Commissione il 29 e il 30 maggio 2018 vengono previste per il “nuovo” FSE (che si chiamerà FSE Plus) due rilevanti innovazioni strategiche:

• il “nuovo” FSE Plus sarà lo strumento cardine per l’attuazione del c.d. Pilastro Europeo dei Diritti Sociali, che è stato lanciato dalla UE nel 2017 per “combattere l’esclusione sociale” tramite una strategia multidimensionale imperniata su 3 ambiti generali di intervento – (i) pari opportunità e accesso al mercato del lavoro; (ii) condizioni di lavoro eque; (iii) protezione ed inclusione sociale – e 20 principi e diritti fondamentali; [2]

• riunirà diverse tipologie di intervento della programmazione 2014–2020 a sostegno dell’occupazione, della mobilità professionale e dell’inclusione sociale, attuate dalla Commissione e dagli Stati membri in parte in regime di “gestione diretta” e in parte tramite la “gestione concorrente” che caratterizza i Fondi Strutturali. [3]

Immagine ex Pixabay

Scendendo ali livello operativo dei nuovi Programmi di spesa che verranno attuati, su scala nazionale e su scala regionale, con le risorse del FSE Plus va ricordato che:

• esso contribuirà direttamente all’Obiettivo Strategico 4 dei Fondi Strutturali 2021-2027 (Obiettivo “Un’Europa più sociale”) e indirettamente all’Obiettivo 1 (“Un’Europa più intelligente”) e all’Obiettivo 2 (“Un’Europa più verde”); [4]

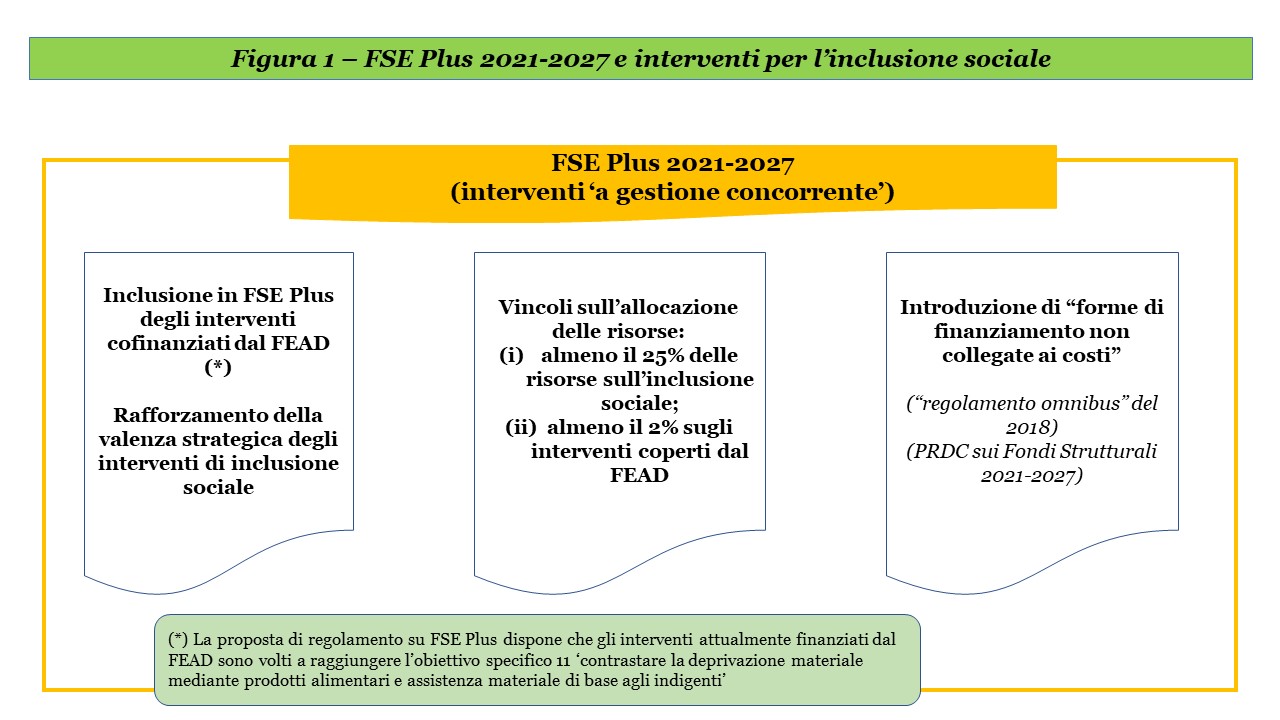

• gli interventi saranno articolati in 3 ambiti di policy, assolutamente in linea con quelli della programmazione 2014-2020 del FSE – (i) occupazione; (ii) istruzione, formazione professionale e lifelong learning e (iii) inclusione sociale – e 11 obiettivi specifici. Per amor di precisione, va evidenziato che questi 11 obiettivi specifici concernono la sezione del FSE Plus che verrà attuata tramite modalità di “gestione concorrente”. Tali obiettivi specifici in parte sono assolutamente in linea con le aree di intervento del FSE nella programmazione in corso e, in parte, riflettono l’introduzione nel “nuovo” FSE Plus di linee di intervento attuate in precedenza tramite altri Fondi. E’ il caso, segnatamente, dell’obiettivo specifico 11 “Contrastare la deprivazione materiale mediante prodotti alimentari e assistenza materiale di base agli indigenti, con misure di accompagnamento”, nell’ambito del quale verranno implementati interventi che, attualmente, sono finanziati dal Fondo di aiuti europei agli indigenti (indicato con l’acronimo FEAD – Fund for the European Aid to the most Deprived). [5]

Molti osservatori hanno rimarcato come sia nell’ambito del FSE Plus considerato nel suo complesso, sia nell’ambito degli interventi specificamente attuati in regime di “gestione concorrente” si registrerà un rafforzamento degli interventi per l’inclusione sociale e il contrasto della povertà materiale. Questo per effetto delle seguenti scelte strategiche:

• l’introduzione nel FSE di interventi di contrasto della povertà materiale attualmente implementati tramite il FEAD (questi interventi potranno essere attuati o tramite una priorità dedicata dei Programmi o tramite un Programma volto specificamente a dare corso all’obiettivo specifico 11 di FSE Plus);

• la previsione di riserve nell’allocazione delle risorse specificamente dedicate a tale tipologia di interventi. La proposta di regolamento su FSE Plus, infatti, vincola i programmatori a destinare almeno il 25% delle risorse agli interventi di inclusione sociale ed almeno il 2% all’obiettivo specifico 11 “Contrastare la deprivazione materiale” (FEAD). [6]

A mio modesto avviso, alla luce di alcune esperienze innovative di finanziamento di interventi di inclusione sociale già avviate nella programmazione 2014-2020, un elemento potenzialmente molto rilevante di rinnovamento e di rafforzamento quali-quantitativo degli interventi di inclusione sociale è costituito dalla introduzione di “forme di finanziamento non collegate ai costi”, prevista sia dal Reg. (UE, Euratom) n. 1046/2018 del 18.07.2018 (il regolamento che ha ampiamente rivisto le disposizioni sulla gestione del bilancio dell’UE e sulle sue modalità di finanziamento, più noto come “regolamento omnibus”), sia dalla proposta di regolamento sulle “disposizioni comuni” (PRDC) per i Fondi “della coesione” della Commissione Europea.

Personalmente sono dell’avviso che il prospetto che segue consente di inquadrare meglio i possibili fattori abilitanti di un rafforzamento quali-quantitativo degli interventi di inclusione sociale nell’ambito del “nuovo” FSE Plus 2021-2027.

Semplificazione della gestione dei Fondi Strutturali, “forme di finanziamento non collegate ai costi” e orientamento ai risultati degli interventi

Immagine ex Pixabay

Le proposte per la nuova riforma della politica di coesione nel periodo 2021-2027 sono orientate a una forte semplificazione delle attività di formulazione e di gestione (in senso lato) dei Programmi cofinanziati dai Fondi Strutturali.

Nella proposta di regolamento sulle “disposizioni comuni” (PRDC) della Commissione Europea viene ripetuta come un mantra l’importanza di ridurre gli oneri amministrativi a carico dei soggetti responsabili dell’attuazione e dei beneficiari.

Il titolo V della PRDC, in particolare, introduce delle innovazioni nella formulazione degli interventi, nelle loro modalità di rendicontazione e anche nei controlli che, se adeguatamente valorizzate, potrebbero contribuire ad alleggerire gli oneri amministrativi per Autorità responsabili dell’attuazione dei Programmi e beneficiari finali e, soprattutto, a migliorare il disegno degli interventi di policy a qualsiasi livello di responsabilità istituzionale.

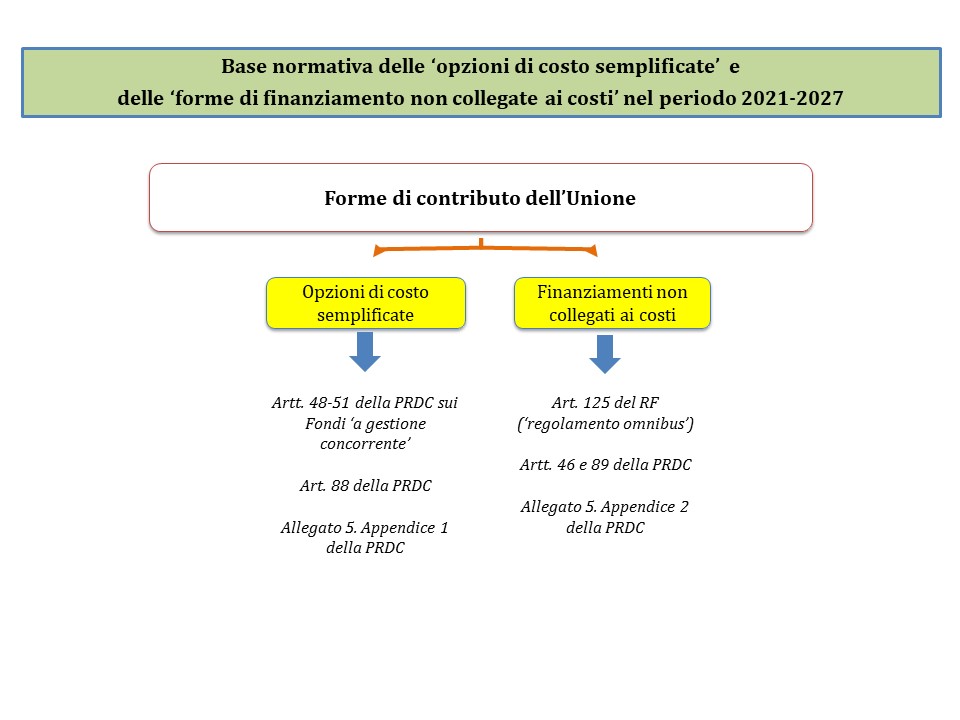

In particolare, come rimarcavo già nel post del 25.01.2019 “I Fondi Strutturali 2021-2027, la sperimentazione di ‘forme di finanziamento non collegate ai costi’ e la finanza di impatto” si configura come una innovazione di estremo rilievo l’introduzione di “forme di finanziamento non collegate ai costi delle operazioni pertinenti” (v. artt. 46 e 89 della PRDC).

A tale riguardo preme ricordare che ad ogni negoziato sul Quadro Finanziario Pluriennale dell’UE e sui Fondi Strutturali si rinnova il dibattito sull’adozione di “forme di sostegno” che possano rendere più agevole e meno onerosa la gestione degli interventi per le Autorità di Gestione e, soprattutto, per i beneficiari finali.

Sia per il periodo 2007-2013 sia, a maggior ragione, per il periodo 2014-2020 la semplificazione nella gestione dei Fondi Strutturali è stata perseguita estendendo anche a questi alcune modalità di gestione e rendicontazione “semplificate” già in uso fra i fondi “a gestione diretta”. Si fa riferimento alle c.d. “opzioni di costo semplificate” (“SCO – Simplified Cost Options”).

Ai sensi dell’art. 67 del Reg. (UE) n. 1303/2013, nella programmazione 2014-2020 le sovvenzioni e l’assistenza rimborsabile di cui all’art. 66 possono essere attuate tramite le seguenti “opzioni di costo semplificate”:

• tabelle standard di costi unitari;

• somme forfettarie non superiori a 100.000 Euro di contributo pubblico;

• finanziamenti a tasso forfettario (calcolati applicando una determinata percentuale a una o più categorie di costo definite). [7]

Rispetto a queste, la PRDC per il periodo 2021-2027, come predetto, introduce anche il “finanziamento non collegato ai costi delle operazioni pertinenti”.

Tale forma di sostegno, da un lato può certamente contribuire ad ampliare il ricorso a forme di rendicontazione delle spese slegate da fatture e altra documentazione amministrativa (finalità precipua delle “opzioni di costo semplificate”). Ma l’aspetto più importante è che essa potrebbe contribuire a potenziare:

• l’orientamento ai risultati dei progetti finanziati, dal momento che è proprio sui risultati che è focalizzata tale fattispecie di finanziamenti;

• il ricorso dei pubblici poteri a schemi di formulazione e di finanziamento degli interventi, informati a logiche riconducibili agli strumenti della c.d. “finanza di impatto” (si veda il paragrafo finale).

Peraltro, questa innovazione non riguarda solamente le forme di spesa (e le relative modalità di rendicontazione) previste dai Fondi Strutturali, ma si estende a tutti i finanziamenti pubblici dell’UE, dal momento che è stata già introdotta nel Diritto dell’UE con il c.d. “regolamento omnibus” pubblicato sulla Gazzetta Ufficiale dell’UE il 30.07.2018.

La portata di questo regolamento – Reg. (UE, Euratom) n. 1046/2018 del 18.07.2018 – è stata ampiamente trascurata nel dibattito italiano recente.

Il regolamento in questione abroga il Reg. (UE, Euratom) n. 966/2012 e, quindi, diviene il regolamento finanziario generale dell’UE. In altri termini, è già, attualmente, il regolamento che nei prossimi anni disciplinerà il funzionamento dell’intero sistema di finanza pubblica dell’UE. Pertanto, quale che sarà l’esito del negoziato sui Fondi Strutturali, l’innovazione discussa in questo post merita notevole attenzione.

Nel Reg. (UE, Euratom) n. 1046/2018 – specificamente nel considerando 56 e nell’art. 125 – si parla di “una nuova forma di finanziamento non collegata ai costi delle operazioni in questione, in aggiunta alle forme già consolidate di contributo dell’Unione (rimborso dei costi ammissibili effettivamente sostenuti, costi unitari, somme forfettarie e finanziamenti a tasso fisso). Questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati misurato in riferimento ai target intermedi precedentemente fissati o mediante indicatori di performance” (“payments on conditions/results”).

Come si può osservare nella figura 2 che segue, le “forme di finanziamento non collegate ai costi delle operazioni” sono disciplinate dagli articoli 46 e 89 della PRDC dei Fondi “della coesione” 2021-2027 e, indirettamente, dal “template” di presentazione delle operazioni coperte da “finanziamenti non collegati ai costi” di cui all’Allegato V, Appendice 2. [8]

L’art. 89, comma 1 dispone che “per avvalersi di un contributo dell’Unione a una priorità, o a parti della stessa, di programmi basati su finanziamento non collegato ai costi, gli Stati membri presentano una proposta alla Commissione e che “tale proposta contiene gli elementi seguenti:

• l’individuazione della priorità interessata e l’importo totale coperto dal finanziamento non collegato ai costi; la descrizione della parte del programma e della tipologia di operazioni coperte dal finanziamento non collegato ai costi;

• la descrizione delle condizioni da soddisfare o dei risultati da conseguire e un cronoprogramma;

• i risultati tangibili intermedi che fanno scattare il rimborso della Commissione;

• le unità di misura;

• il calendario del rimborso da parte della Commissione e i relativi importi collegati ai progressi nel soddisfacimento delle condizioni o nel conseguimento dei risultati;

• le modalità di verifica dei risultati tangibili intermedi, del soddisfacimento delle condizioni o del conseguimento dei risultati;

• gli eventuali metodi di adeguamento degli importi;

• le disposizioni per garantire la pista di controllo in conformità all’allegato XI che dimostri il soddisfacimento delle condizioni o il conseguimento dei risultati”.

L’art. 89, comma 3 puntualizza che “gli audit della Commissione o degli Stati membri sono mirati esclusivamente a verificare il rispetto delle condizioni per il rimborso da parte della Commissione o il conseguimento dei risultati”.

La finanza di impatto e le “forme di finanziamento non collegate ai costi”

I lettori di questo blog che hanno una buona conoscenza degli strumenti della “finanza di impatto” – “impact finance” – o che hanno letto altri post che ho dedicato a questo tema, nella definizione delle “forme di finanziamento non collegate ai costi delle operazioni” riportata nel “regolamento omnibus” e nella PRDC scorgeranno immediatamente quelli che sono alcuni elementi distinti degli strumenti di impact finance.

L’art. 46 e l’art. 89 della PDRC, pertanto, propongono una innovazione che dovrebbe essere approfondita e adeguatamente valorizzata nei Programma operativi nazionali e regionali che verranno finanziati nel prossimo periodo di programmazione con i Fondi Strutturali (segnatamente con il FSE Plus), anche tenendo conto della necessità di migliorare efficienza ed efficacia della spesa pubblica in Italia e politiche “attive” per l’inclusione sociale.

Gli interventi finanziati tramite strumenti di “impact finance”, infatti, sono formulati come interventi che dovranno produrre necessariamente un impatto sociale significativo. Questa è la ratio di tali progetti, che, inter alia, porta a informarli come strumenti “pay-for-success”. In base alla clausola “pay-for-success”, infatti, se e solo se tali interventi produrranno un impatto sociale rilevante verranno ripagati anche gli operatori privati che hanno investito su di essi. [9]

Come scrive magistralmente Pasi in un contributo pubblicato nel 2015 sul portale del progetto “SecondoWelfare”, “un simile meccanismo poggia su un cambiamento importante rispetto le logiche negoziali classiche della pubblica amministrazione: la stazione appaltante (cioè il settore pubblico) si impegna a pagare solo a fronte di determinati outcomes e non appena sulla base di outputs (o peggio ancora inputs) certificati in una qualche maniera”. [10]

In questa luce, mi pare che nel nostro paese vi sia la necessità, anche con una certa urgenza, di:

• raccogliere le sollecitazioni del c.d. “piano Prodi”, presentato a Bruxelles il 23 gennaio 2018, per rilanciare gli investimenti nelle infrastrutture sociali. Si tratta di una sorta di piano complementare al più noto “piano Juncker”, volto a contrastare il tendenziale declino degli investimenti materiali nel sistema formativo (dai nidi alle università), nelle strutture sanitarie e nell’edilizia sociale in Europa (declino ampiamente rilevato nel rapporto “Boosting investment in social infrastructure in Europe”, a cui ha contribuito anche la Cassa Depositi e Prestiti). Questo piano stima un fabbisogno di investimenti aggiuntivi di circa 150 miliardi di euro entro il 2030, da finanziare attraverso un Fondo Europeo per gli Investimenti Sociali a maggioranza pubblica e un ampio ricorso a schemi di finanziamento delle infrastrutture sociali e di esternalizzazione dei servizi pubblici informati al paradigma “payment-by-results”;

• avviare un dibattito su ampia scala sulle innovazioni nelle forme di finanziamento (e nelle relative procedure di attuazione e di rendicontazione) non solo degli interventi di inclusione sociale del FSE Plus, bensì di tutti i fondi europei dato che il Reg. (UE, Euratom) n. 1046/2018 disciplina l’intero sistema di finanza pubblica dell’UE; [11]

• capire, più specificamente, come la “nuova forma di finanziamento non collegata ai costi delle operazioni” si possa collegare meglio all’ulteriore potenziamento, nella prossima programmazione, del ricorso ai c.d. “strumenti di ingegneria finanziaria” orientati all’inclusione sociale (sia nell’ambito dei Fondi Strutturali, sia nell’ambito del “nuovo” Programma EUInvest, che non fa altro che raccogliere l’eredità del Fondo Europeo per gli Investimenti Strategici – FEIS); [12]

• ampliare – anche tramite autentiche forme di “sperimentazione sociale” – l’utilizzo di interventi di policy informati alla ratio e alle caratteristiche peculiari dei Social Impact Bonds e di altre forme di partenariato pubblico privato informate a logiche bottom-up e volte realmente a produrre impatti sociali significativi.

******

[1] Hwang V.W.; Horowitt G. (2012), The Rain Forest;. The Secret to Building the Next Silicon Valley; Regenwald, California (USA).

[2] Il Pilastro Europeo dei Diritti Sociali è stato introdotto tramite due documenti giuridici di contenuto analogo:

• una Raccomandazione avanzata dalla Commissione Juncker;

• una proposta di proclamazione congiunta del Parlamento Europeo, del Consiglio e della Commissione.

Le tre istituzioni cardine dell’UE hanno poi sottoscritto la proposta di proclamazione nel corso del “Social Summit for Fair Jobs and Growth” che si è tenuto a Göteborg nel novembre 2017.

[3] Nel FSE Plus verranno fatti confluire:

• il Programma quadro per l’occupazione e l’innovazione sociale (indicato con l’acronimo EaSI – Employment and Social Innovation);

• il Programma per la salute 2014-2020;

• il Fondo Sociale Europeo (FSE);

• l’Iniziativa europea a favore dell’occupazione giovanile (indicata con l’acronimo YEI – Youth Employment Initiative), anche nota come ‘Garanzia Giovani’;

• il Fondo di aiuti europei agli indigenti (indicato con l’acronimo FEAD – Fund for the European Aid to the most Deprived).

[4] In luogo degli 11 Obiettivi Tematici della programmazione in corso, l’art. 4 della PRDC per i Fondi Strutturali e il FEAMP – COM (2018) 375 della Commissione del 29.05.2018 – indica 5 Obiettivi Strategici (OS), ossia obiettivi di policy generali:

1. un’Europa più intelligente attraverso la promozione di una trasformazione economica innovativa e intelligente (‘A smarter Europe’);

2. un’Europa più verde e a basse emissioni di carbonio attraverso la promozione di una transizione verso un’energia pulita ed equa, di investimenti verdi e blu, dell’economia circolare, dell’adattamento ai cambiamenti climatici e della gestione e prevenzione dei rischi (‘A greener Europe’);

3. un’Europa più connessa attraverso il rafforzamento della mobilità e della connettività regionale alle TIC (‘A more connected Europe’);

4. un’Europa più sociale attraverso l’attuazione del Pilastro europeo dei diritti sociali (‘A more social Europe’);

5. un’Europa più vicina ai cittadini attraverso la promozione dello sviluppo sostenibile e integrato delle zone urbane, rurali e costiere e delle iniziative locali (‘Europe closer to citizens’).

Per un inquadramento critico delle proposte di regolamento sulla politica di coesione post 2020, vorrei suggerire il mio contributo: Bonetti A. (2018); Riflessioni preliminari sull’architettura strategica dei Fondi Strutturali nella programmazione 2021-2027; Centro Studi Funds for Reforms Lab; Policy Brief 6/2018.

[5] La proposta di regolamento sul Fondo Sociale Europeo Plus (FSE Plus o FSE+) – COM (2018) 382 della Commissione del 30.05.2018 – lo indica come” principale strumento dell’UE per investire nelle persone e attuare il Pilastro Europeo dei diritti sociali” (v. p. 1).

Come prescritto dall’articolo 4 della proposta di regolamento in oggetto, i suoi obiettivi specifici “nei settori di intervento dell’occupazione, dell’istruzione, dell’inclusione sociale e della salute” nella prossima programmazione saranno:

i) migliorare l’accesso all’occupazione di tutte le persone in cerca di lavoro, in particolare i giovani e i disoccupati di lungo periodo, e delle persone inattive, promuovendo il lavoro autonomo e l’economia sociale;

ii) modernizzare le istituzioni e i servizi del mercato del lavoro per valutare e anticipare le esigenze in termini di competenze e garantire un’assistenza e un sostegno tempestivi e su misura nel contesto dell’incontro della domanda e dell’offerta, delle transizioni e della mobilità nel mercato del lavoro;

iii) promuovere la partecipazione delle donne al mercato del lavoro, un migliore equilibrio tra lavoro e vita privata, compreso l’accesso all’assistenza all’infanzia, un ambiente di lavoro sano e adeguato che tiene conto dei rischi per la salute, l’adattamento dei lavoratori, delle imprese e degli imprenditori ai cambiamenti e un invecchiamento attivo e sano;

iv) migliorare la qualità, l’efficacia e la rilevanza per il mercato del lavoro dei sistemi di istruzione e di formazione, per sostenere l’acquisizione delle competenze chiave, comprese le competenze digitali;

v) promuovere la parità di accesso e di completamento di un’istruzione e una formazione inclusive e di qualità, in particolare per i gruppi svantaggiati, dall’educazione e dall’assistenza prescolare, attraverso l’istruzione e la formazione generale e professionale, fino al livello terziario e all’istruzione e all’apprendimento in età adulta, anche agevolando la mobilità a fini di apprendimento per tutti;

vi) promuovere l’apprendimento lungo tutto l’arco della vita, in particolare le opportunità di perfezionamento e di riqualificazione flessibili per tutti, tenendo conto delle competenze digitali, anticipando meglio il cambiamento e le nuove competenze richieste sulla base delle esigenze del mercato del lavoro, facilitando il riorientamento professionale e promuovendo la mobilità professionale;

vii) incentivare l’inclusione attiva, per promuovere le pari opportunità e la partecipazione attiva, e migliorare l’occupabilità;

viii) promuovere l’integrazione socioeconomica di cittadini di paesi terzi e delle comunità emarginate come i rom;

ix)migliorare l’accesso paritario e tempestivo a servizi di qualità, sostenibili e a prezzi accessibili; modernizzare i sistemi di protezione sociale, anche promuovendo l’accesso alla protezione sociale; migliorare l’accessibilità, l’efficacia e la resilienza dei sistemi sanitari e dei servizi di assistenza di lunga durata;

x) promuovere l’integrazione sociale delle persone a rischio di povertà o di esclusione sociale, compresi gli indigenti e i bambini;

xi) contrastare la deprivazione materiale mediante prodotti alimentari e assistenza.

[6] Gli interventi del FEAD, nella programmazione in corso, sono attuati tramite un Programma Nazionale (PN), ossia tramite un Programma molto particolare, a titolarità del Ministero del Lavoro, che provvede cibo e altri beni di prima necessità alle persone indigenti (è prevista, inter alia, la fornitura di materiale scolastico a ragazzi appartenenti a famiglie in condizioni di deprivazione e anche di servizi di orientamento di individui a forte rischio di esclusione sociale). L’Autorità di Gestione è il Ministero del Lavoro, ma a livello operativo il PN FEAD prevede un forte coinvolgimento di organizzazioni del c.d. “privato sociale” impegnate nel contrasto della povertà e nell’inclusione sociale dei più svantaggiati.

[7] A titolo di completezza, si rammenta che nella programmazione in corso le forme di finanziamento dei Fondi Strutturali sono quelle richiamate negli articoli 66 e 67 del Reg. (UE) n. 1303/2013 (avendo ben presente che l’art. 66 disciplina propriamente le “forme di sostegno” e l’art. 67, più specificamente, disciplina le modalità di rendicontazione).

L’art. 66 indica come “forme di sostegno” le sovvenzioni, i premi, l’assistenza rimborsabile, gli strumenti finanziari e una combinazione delle forme precedenti.

L’articolo 67 puntualizza che sovvenzioni e assistenza rimborsabile possono essere attuate tramite “costi reali” (rimborso dei costi ammissibili effettivamente sostenuti per delle operazioni e pagati) ed “opzioni di costo semplificate”.

[8] A titolo di completezza si ricorda che la PRDC all’art. 48 stabilisce che “le sovvenzioni fornite dagli Stati membri ai beneficiari possono assumere una delle seguenti forme:

• rimborso dei costi ammissibili effettivamente sostenuti da un beneficiario o da un partner privato nelle operazioni PPP e pagati per l’attuazione delle operazioni, comprensivi di contributi in natura e ammortamenti;

• costi unitari;

• somme forfettarie;

• finanziamenti a tasso forfettario;

• una combinazione delle forme di cui alle lettere da a) a d), a condizione che ciascuna forma copra diverse categorie di costi, o che siano utilizzati per progetti diversi facenti parte di un’operazione o per fasi successive di un’operazione”.

Come si vede, le “opzioni di costo semplificate”, come già stabilito dall’art. 67 del Reg. (UE) n. 1303/2013, sono le tabelle standard di costi unitari; le somme forfettarie e i finanziamenti a tasso forfettario.

Va aggiunto che, comunque, proprio in relazione alla “opzioni di costo semplificate”, già nel periodo 2014-2020 sono state introdotte, nella regolamentazione di attuazione emanata dalla Commissione o da gruppi di esperti di alto livello, forme di rimborso delle spese da ancorare ai risultati. Si vedano gli esempi riportati in: European Commission – EGESIF, Guidance on Simplified Cost Options (SCOs); EGESIF_14-0017; September 2014.

[9] Su questi strumenti si vedano: (i) il contributo di ricerca dell’OCSE “Social Impact Investment: the Imperative for Sustainable Development” presentato in occasione della conferenza “Private finance for sustainable development” che si è tenuta a Parigi dal 15 al 18 gennaio di quest’anno; (ii) Maduro M.; Pasi G.; Misuraca G. (2018); Social Impact Investment in the EU; JRC-European Commission; Luxembourg.

Quale archetipo di tali strumenti si possono considerare i c.d. “Social Impact Bonds”, di cui ho parlato in questo blog a più riprese.

In estrema sintesi, si tratta di strumenti di finanza strutturata volti a promuovere partenariati pubblico privati nel campo delle infrastrutture sociali e dei servizi sociali che siano realmente finalizzati a produrre un impatto sociale significativo. In prima approssimazione, per facilitarne un generale inquadramento, si può dire che siano strumenti ampiamente assimilabili alle operazioni di finanza di progetto, sviluppatasi anche in Italia dopo il varo della “legge Merloni” e ss.mm.ii.

[10] Cfr. Pasi G., Saving cost bond: se la revisione della spesa diventa investimento sociale. Qualche osservazione sparsa sull’utilizzo dello strumento nel nostro Paese, SecondoWelfare, 28 Agosto 2015.

[11] InvestEU Programme, in realtà, non è affatto un nuovo Programma. Esso, infatti, raccoglie integralmente l’approccio strategico e operativo del “piano Juncker” e del Fondo Europeo per gli Investimenti Strategici (FEIS). La vera novità di InvestEU Programme è che esso riunisce sotto un unico “ombrello” tutti gli strumenti di ingegneria finanziaria utilizzati nell’ambito dei programmi dell’UE “a gestione diretta”. Come è noto, ufficialmente tutti gli “strumenti di ingegneria finanziaria” attivati nell’ambito di Programmi “a gestione diretta” dell’UE (quali Horizon 2020, COSME, LIFE e altri) saranno inglobati tutti in un unico Programma quadro denominato EUInvest Programme. In realtà questo è vero solo in parte, in quanto comunque i “nuovi” strumenti finanziari del periodo 2021-2027, con molta probabilità, continueranno a mantenere uno specifico “cordone ombelicale” con i Programmi di riferimento del periodo 2014-2020 o con altre forme di intervento/iniziative già ampiamente applicate dalla Banca Europea per gli Investimenti (BEI).

Sul FEIS invito alla lettura del mio post del 10.11.2017 “Il FEIS: genesi e stato di attuazione”.

[12] Un contributo molto utile per alimentare un qualificato dibattito in merito è stato elaborato recentemente dagli esperti della consulting PWC e del centro di ricerca Human Foundation (Progettare l’innovazione sociale: Impact Investing e Fondi UE).