Il riesame intermedio dei Programmi cofinanziati dai Fondi Strutturali e la valutazione delle politiche pubbliche

«Plans are useless.

But planning is everything»

Dwight D. Eisenhower

1. L’art. 18 del Reg. (UE) 2021/1060 (Regolamento sulle Disposizioni Comuni – RDC – sui Fondi Strutturali), prevede che le Autorità di Gestione (AdG) dei Programmi, entro il 31 marzo 2025, presentino alla Commissione una valutazione relativa ai risultati del riesame intermedio, compresa una proposta riguardante l’assegnazione definitiva del c.d. “importo di flessibilità” del budget (Piano di finanziamento) dei Programmi (si veda il par. 2 dell’art. 18). Nei vari periodi di programmazione è sempre stato operato un riesame intermedio (Mid Term Review – MTR) dei Programmi cofinanziati dai Fondi Strutturali.

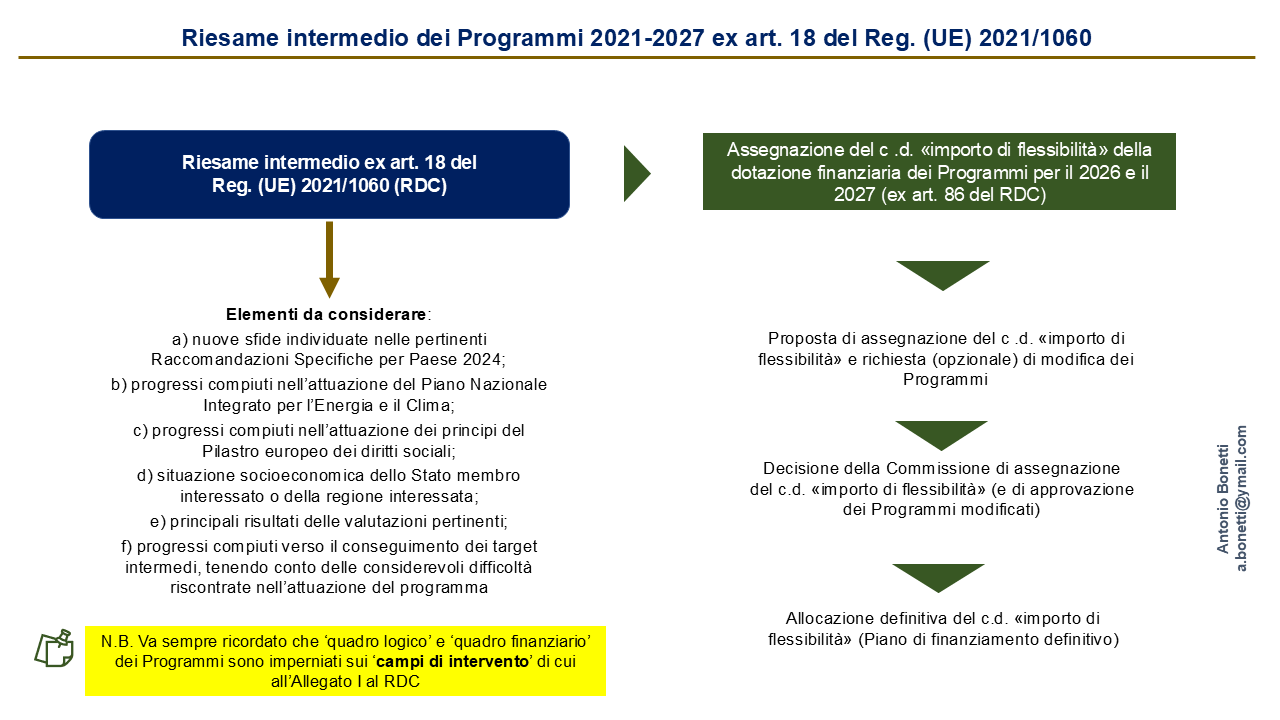

Nel periodo in corso, come già illustrato nel precedente post del 10 gennaio, la MTR è particolarmente rilevante per il fatto che condiziona l’assegnazione definitiva del c.d. “importo di flessibilità” del Piano di finanziamento dei Programmi (si veda la figura che segue).

Fig. 1 – Riesame intermedio dei Programmi e allocazione definitiva del c.d. “importo di flessibilità”

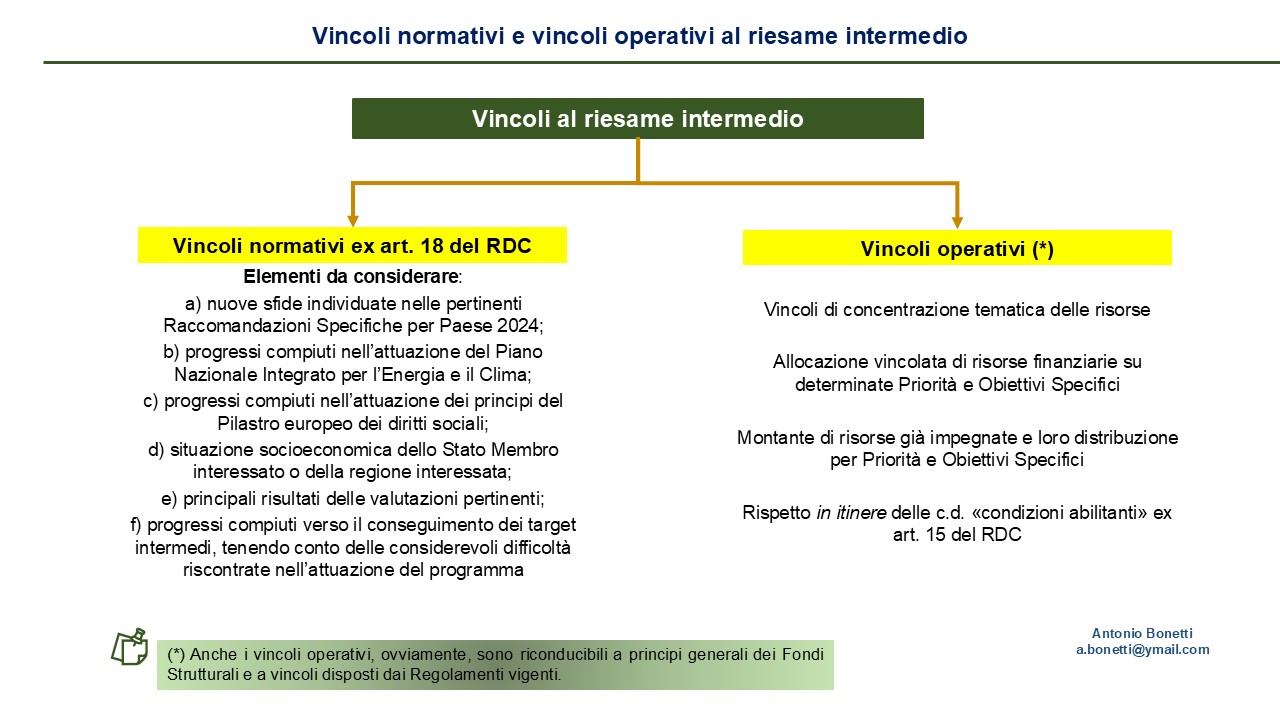

2. Il paragrafo 1 dell’art. 18 del Reg. (UE) 2021/1060 dispone, di fatto, quelli che sono i vincoli normativi al riesame intermedio (si veda la figura che segue).

2. Il paragrafo 1 dell’art. 18 del Reg. (UE) 2021/1060 dispone, di fatto, quelli che sono i vincoli normativi al riesame intermedio (si veda la figura che segue).

3. A mio modesto avviso dovrebbero essere considerati più attentamente due aspetti.

Il primo concerne il fatto che il riesame intermedio dovrebbe essere incardinato, oltre che sugli elementi descritti nell’art. 18(1), sul rispetto di quattro cluster di vincoli:

• concentrazione tematica degli interventi;

• allocazione vincolata di risorse finanziarie su determinate Priorità e Obiettivi Specifici, come da disposizioni regolamentari;

• montante di risorse già impegnate e loro distribuzione per Priorità e Specifici dei Programmi;

• rispetto in itinere delle c.d. condizioni abilitanti di cui all’art. 15 del RDC. [1]

Fig. 2 – Riesame intermedio: i vincoli normativi ex art. 18 del RDC e i vincoli operativi

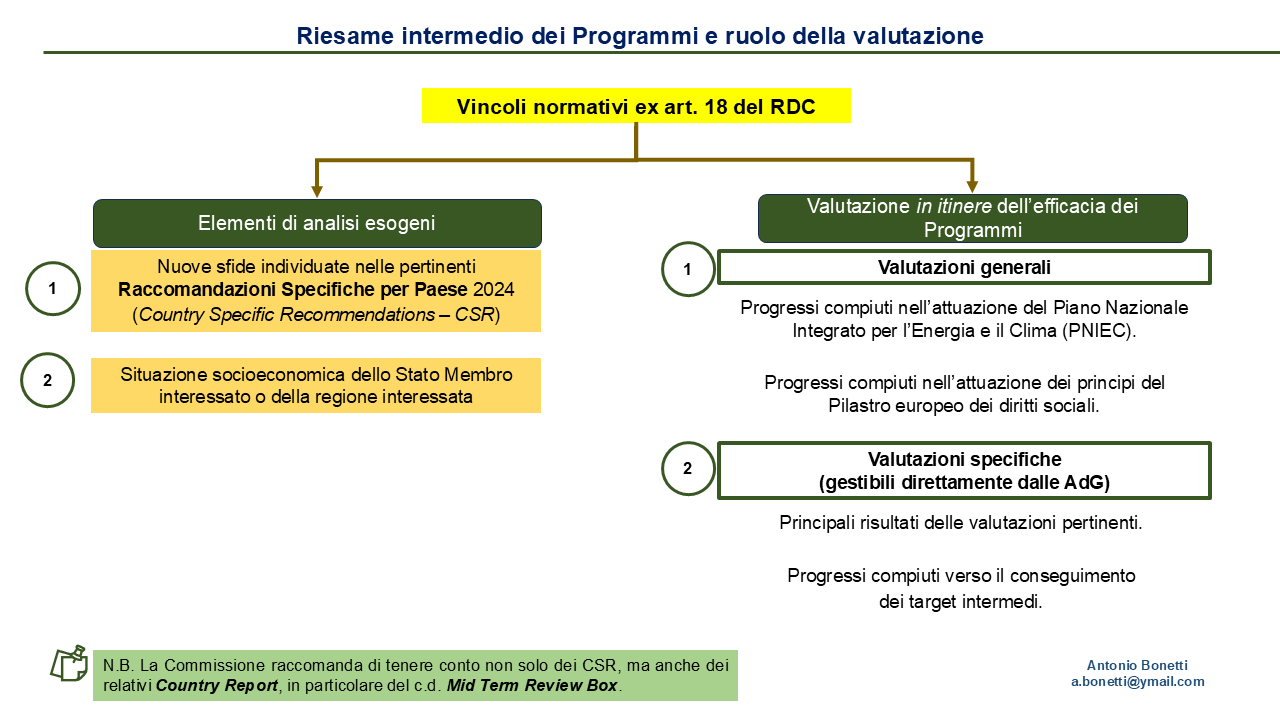

Il secondo aspetto concerne il fatto che i vincoli normativi di cui all’art. 18 del RDC implicano tutti una qualche forma di valutazione ed alcune valutazioni sono direttamente in capo alle Autorità di Gestione (si veda la figura che segue).

Il secondo aspetto concerne il fatto che i vincoli normativi di cui all’art. 18 del RDC implicano tutti una qualche forma di valutazione ed alcune valutazioni sono direttamente in capo alle Autorità di Gestione (si veda la figura che segue).

Per essere più precisi, vi sono due degli elementi indicati dell’art. 18 che si possono considerare degli elementi di analisi esogeni:

• nuove sfide individuate nelle pertinenti raccomandazioni specifiche per paese 2024;

• situazione socioeconomica dello Stato Membro interessato o della regione interessata.

Il primo di questi – le “nuove sfide” individuate nelle Country Specific Recommendations 2024 – rimanda a delle valutazioni effettuate dalle Istituzioni dell’UE, mentre l’altro elemento di analisi, presumibilmente, sarà sviluppato congiuntamente da Commissione e Autorità di Gestione (AdG). [2]

Gli altri elementi indicati dall’art. 18 rimandano tutti alla vecchia cara valutazione in itinere dei Programmi.

Fig. 3 – Riesame intermedio dei Programmi e rilevanza della valutazione in itinere

La Commissione ha rimarcato in diversi incontri pubblici (lasciando anche chiara traccia nelle slide illustrate in questi incontri) che gli elementi di analisi disposti dall’art. 18 del RDC non implicano l’esigenza di una autentica valutazione intermedia dei Programmi e che non è neanche richiesto di contrattualizzare dei valutatori indipendenti. Tuttavia, esaminando con cura l’art. 18(1) emerge chiaramente che, di fatto, una valutazione di medio termine dei Programmi (anche se “leggera” come raccomandato dalla Commissione), sarebbe senz’altro auspicabile. Questo specialmente se considerano alcuni cambiamenti nelle direttrici della politica per la Ricerca e l’Innovazione e la competitività dell’UE che potrebbero incidere ampiamente sull’attuazione dei PR FESR (si pensi all’influenza su dibattito e sull’impostazione di queste politiche pubbliche del Rapporto Draghi e all’imminente avvio, da parte della Commissione, della c.d. “Competitiveness Compass”).

La Commissione ha rimarcato in diversi incontri pubblici (lasciando anche chiara traccia nelle slide illustrate in questi incontri) che gli elementi di analisi disposti dall’art. 18 del RDC non implicano l’esigenza di una autentica valutazione intermedia dei Programmi e che non è neanche richiesto di contrattualizzare dei valutatori indipendenti. Tuttavia, esaminando con cura l’art. 18(1) emerge chiaramente che, di fatto, una valutazione di medio termine dei Programmi (anche se “leggera” come raccomandato dalla Commissione), sarebbe senz’altro auspicabile. Questo specialmente se considerano alcuni cambiamenti nelle direttrici della politica per la Ricerca e l’Innovazione e la competitività dell’UE che potrebbero incidere ampiamente sull’attuazione dei PR FESR (si pensi all’influenza su dibattito e sull’impostazione di queste politiche pubbliche del Rapporto Draghi e all’imminente avvio, da parte della Commissione, della c.d. “Competitiveness Compass”).

4. Il vero nodo della questione è che la valutazione, detto senza giri di parole, non piace né alla Commissione, né alle Autorità di Gestione (anche se il RDC prevede che venga finanche adottato un “performance framework” quale base operativa delle attività di monitoraggio e valutazione e, formalmente, l’importanza della valutazione venga rimarcata in diversi articoli). [3]

E, nonostante questo, la valutazione in itinere si conferma, nei fatti, fondamentale per la famigerata “sana gestione finanziaria” dei Programmi. [4]

Parafrasando il celebre aforisma di Eisenhower e cambiando quel che c’è da cambiare, si potrebbe dire che “la valutazione non piace, ma poi quando si attuano i Programmi, tutto è valutazione”. [5]

*************

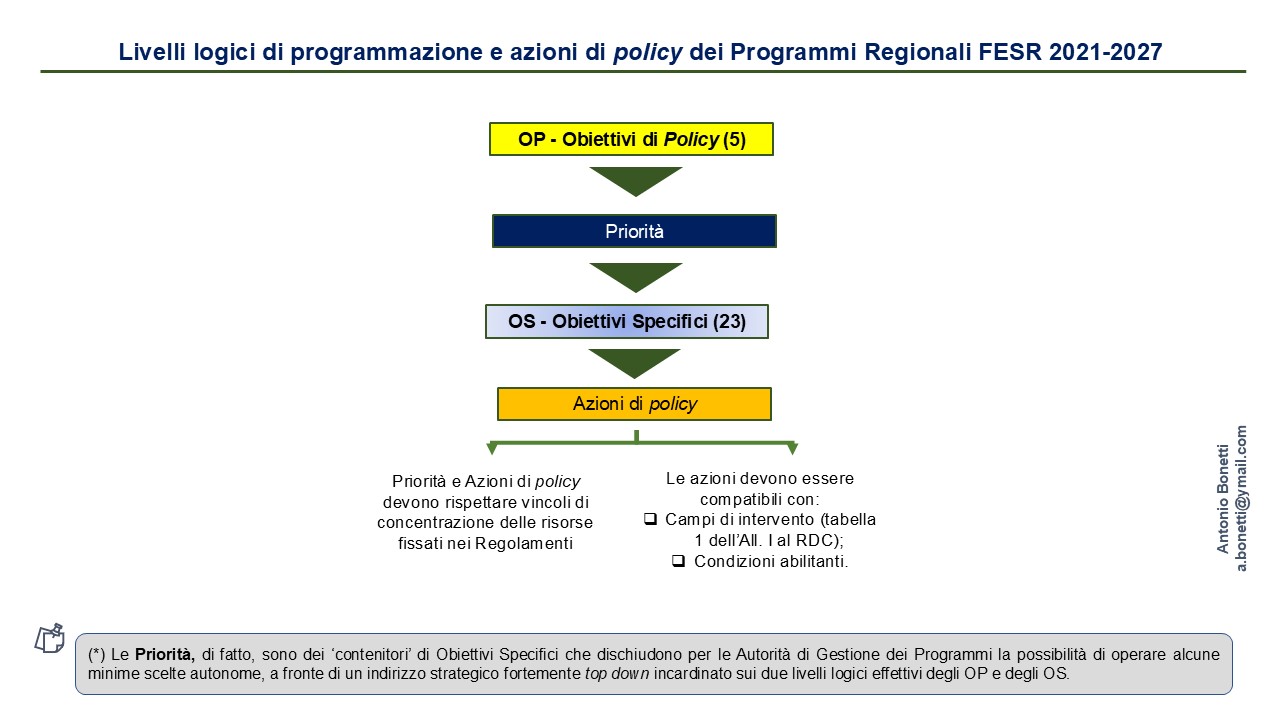

[1] I contenuti dei Programmi 2021-2027, come illustrato a più riprese in questo blog a partire dalla fine del 2021, sono imperniati su due “livelli logici”:

• gli Obiettivi di Policy (OP) ex art. 5 del RDC (Reg. (UE) 2021/1060);

• gli Obiettivi Specifici (OS), stabiliti dai “Regolamenti verticali” sui singoli Fondi.

L’art. 22(1) dispone che ciascun Programma includa una strategia che indichi il contributo del Programma agli Obiettivi di Policy.

L’art. 22(2) dispone che un Programma è costituito da una o più Priorità. Una Priorità consiste, di fatto, di uno o più Obiettivi Specifici. Una Priorità – di fatto – ha quale riferimento logico gli Obiettivi di Policy e si colloca a un livello intermedio fra questi e gli Obiettivi Specifici.

Per tutti gli Obiettivi Specifici di un Programma vanno indicate le tipologie di azione correlate e il loro contributo previsto agli Obiettivi (si veda la figura che segue).

Va sempre ricordato che le azioni di policy inserite negli Obiettivi Specifici devono essere assolutamente in linea con i Campi di Intervento di cui alla tabella 1 dell’Allegato I al RDC.

In sostanza, sono i Campi di Intervento le vere “unità minime di programmazione”.

Fig. 4 – Il disegno strategico dei Programmi FESR 2021-2027

[2] Ad essere più precisi si dovrebbero considerare le nuove sfide che emergono da:

[2] Ad essere più precisi si dovrebbero considerare le nuove sfide che emergono da:

• Country Specific Recommendations (si veda il punto 23 delle CSR 2024 per l’Italia);

• Mid Term Review Box riportato nei Country Report (si veda il Box 4);

• Linee guida per gli Stati Membri in materia di politiche dell’occupazione (ex art. 148 del TFUE).

A titolo di completezza si segnala che CSR Italy 2024 e Country Report non rimarcano abbastanza due elementi strutturali di debolezza della nostra economia:

• Flessione inarrestabile del fatturato dell’industria.

• Produttività stagnante (a partire da metà anni Novanta).

Oltre a questo si dovrebbe considerare una crisi che non è solo nazionale, ma anche europea. Si fa riferimento alla crisi dell’automotive che, considerando quella che è ormai la vera “geografia dell’auto” italiana, penalizza soprattutto le regioni del Centro-Sud. Si veda il focus di analisi della SVIMEZ sulla crisi dell’automotive riportato nel Rapporto 2024 L’economia e la società del Mezzogiorno.

[3] Si vedano: (i) il post del 5 marzo 2019 sull’ulteriore indebolimento nel periodo 2021-2027 della rilevanza della valutazione; (ii) il post del 10 aprile 2002 sulla base normativa della valutazione dei Programmi 2021-2027 e sul c.d. “performance framework”.

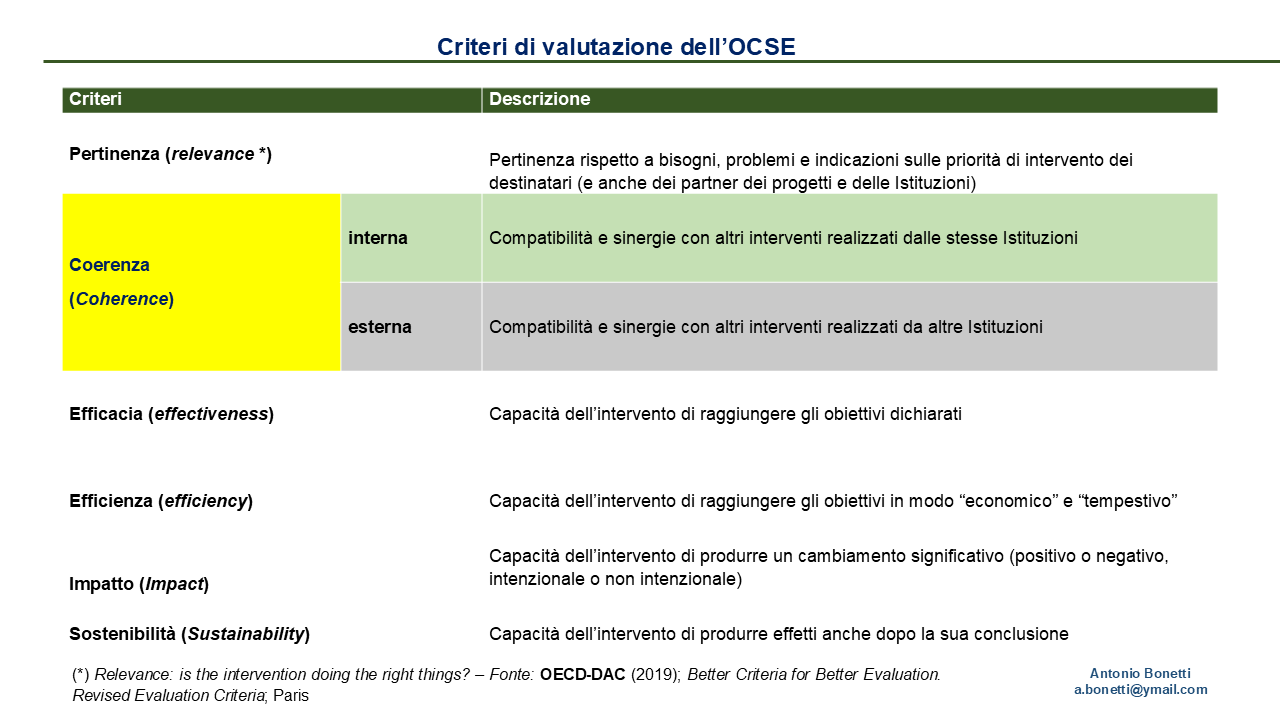

[4] Anche muovendo dall’indicazione della Commissione di condurre un’analisi “leggera”, a mio modesto avviso sarebbe comunque il caso di realizzare una valutazione informata ai criteri base delineati nella manualistica dell’OCSE (si veda la figura che segue).

Fig. 5 – I criteri di valutazione raccomandati dall’OCSE

Non è noto per quali particolari motivi accada, ma va evidenziato lo strano caso per cui, in Italia, generalmente, si parla di coerenza interna con riferimento alla verifica della “robustezza logica” del disegno strategico dei Programmi e di coerenza esterna con riferimento alla coerenza del disegno strategico con altri Programmi di politica economica pluriennali. Se si prende alla lettera, come si fa qui, il manuale dell’OCSE, invece questi criteri si spiegano come segue:

Non è noto per quali particolari motivi accada, ma va evidenziato lo strano caso per cui, in Italia, generalmente, si parla di coerenza interna con riferimento alla verifica della “robustezza logica” del disegno strategico dei Programmi e di coerenza esterna con riferimento alla coerenza del disegno strategico con altri Programmi di politica economica pluriennali. Se si prende alla lettera, come si fa qui, il manuale dell’OCSE, invece questi criteri si spiegano come segue:

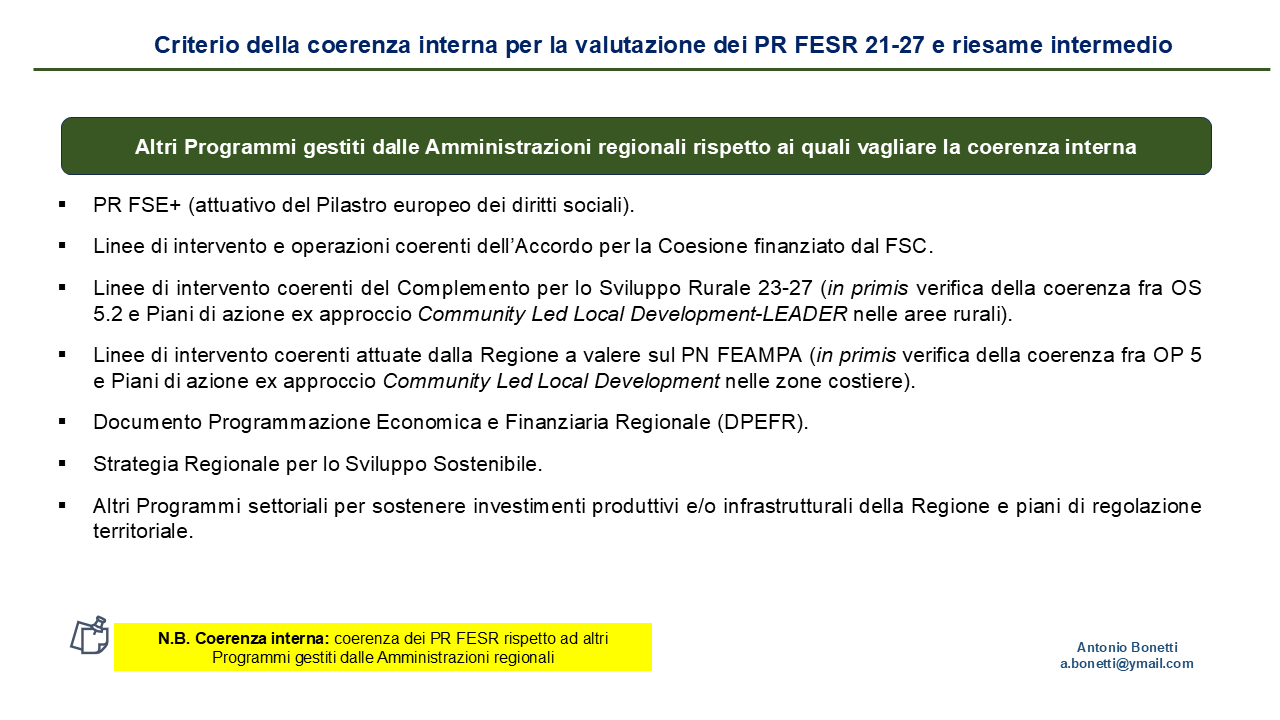

• coerenza interna: verifica di coerenza e complementarietà del Programma valutato gestito da una data Organizzazione con altri Programmi pluriennali che sta attuando quella Organizzazione (per una data Regione titolare di un Programma cofinanziato dai Fondi Strutturali, si tratterà di verificare la coerenza con il Documento di Programmazione Economica e Finanziaria Regionale, con gli Accordi per la Coesione cofinanziati dal Fondo per lo Sviluppo e la Coesione e altri). La verifica della coerenza interna può anche richiedere la verifica della coerenza con il quadro di policy e regolatorio sotteso agli interventi implementati (“regulatory compliance”);

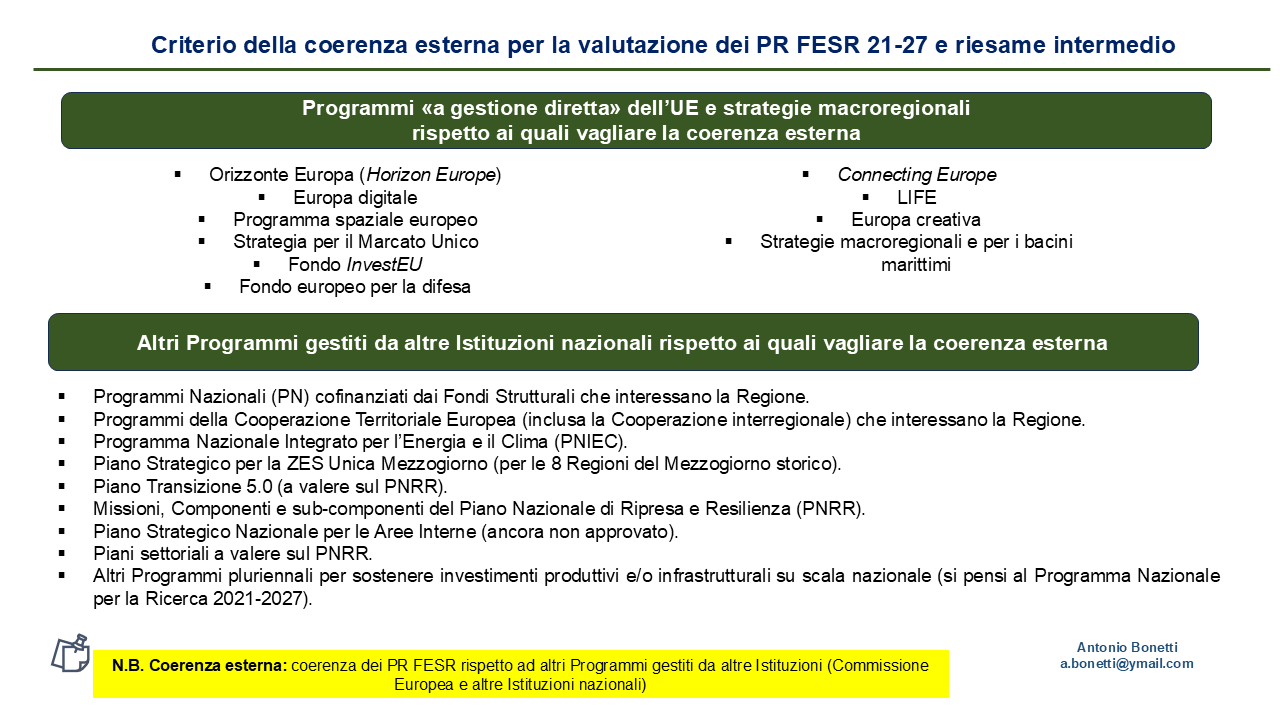

• coerenza esterna: verifica di coerenza e complementarietà del Programma valutato gestito da una data Organizzazione con altri Programmi pluriennali che stanno attuando altre Organizzazioni negli stessi ambiti di policy (con riferimento ai PR, si tratterà di verificare la coerenza con i Programmi Nazionali cofinanziati dai Fondi Strutturali pertinenti, con Componenti e sub-componenti del PNRR pertinenti, con il Piano Strategico per la ZES Unica Mezzogiorno e altri).

A scanso di equivoci, si riporta in Inglese la definizione di questi criteri riportata a p. 8 del Manuale OCSE aggiornato nel 2019:

«Internal coherence addresses the synergies and interlinkages between the intervention and other interventions carried out by the same institution/government, as well as the consistency of the intervention with the relevant international norms and standards to which that institution/government adheres. External coherence considers the consistency of the intervention with other actors’ interventions in the same context. This includes complementarity, harmonisation and co-ordination with others, and the extent to which the intervention is adding value while avoiding duplication.»

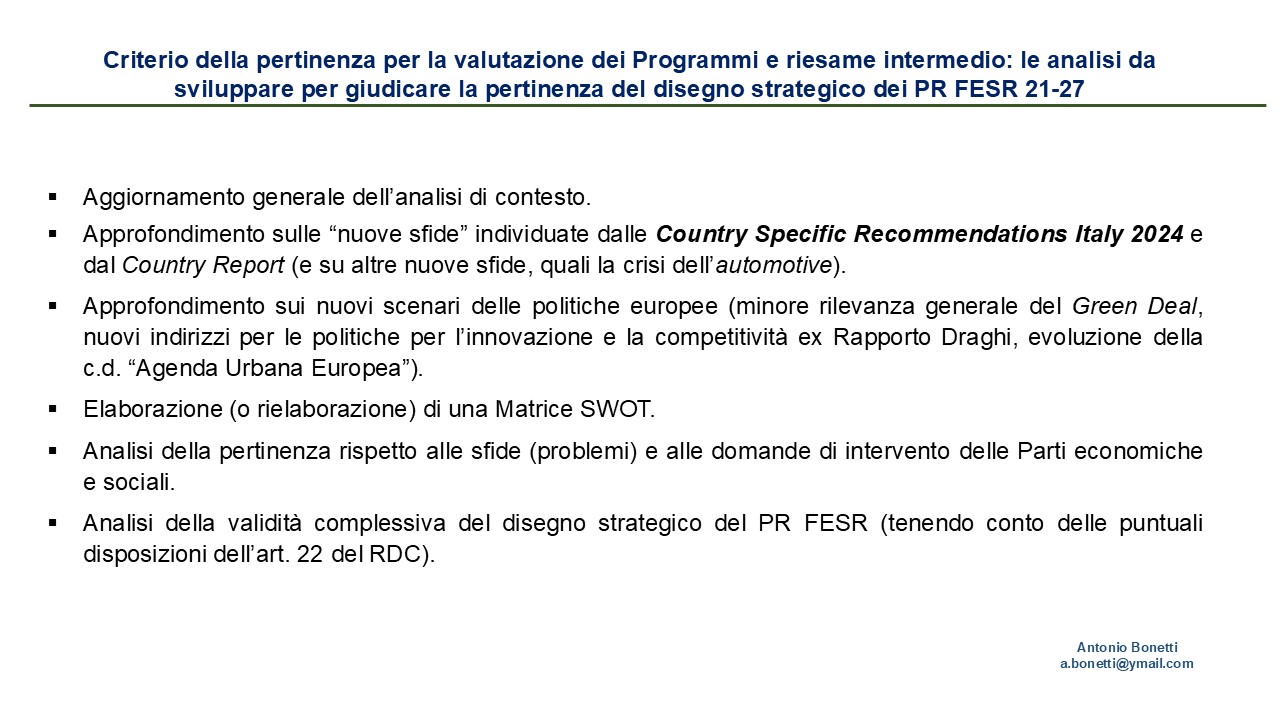

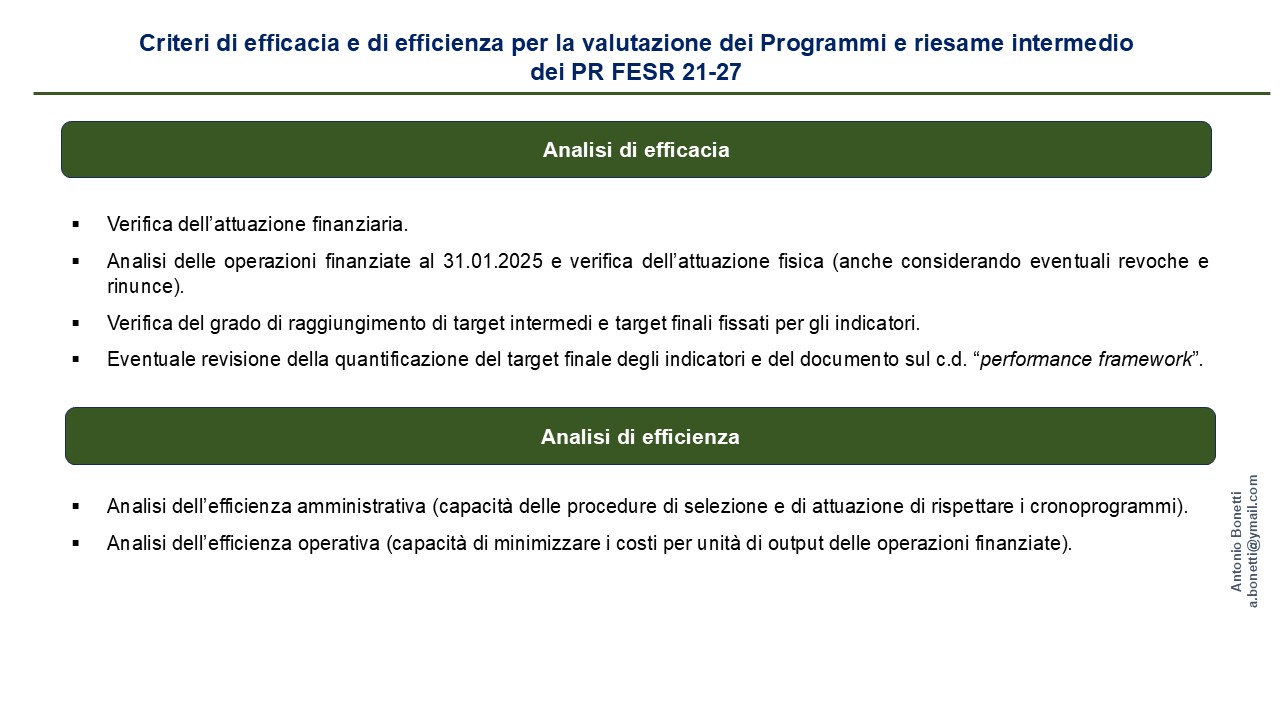

Gli schemi che seguono sono intesi a delineare gli elementi essenziali di una valutazione dei Programmi finalizzata al riesame intermedio di PR FESR che prenda come termini di riferimento i criteri di valutazione dell’OCSE. Considerando il ritardo con cui è partita l’attuazione dei Programmi 2021-2027, al momento appare del tutto prematuro vagliare possibile impatto e sostenibilità delle operazioni finanziate. A mio avviso, invece, si dovrebbe effettuare una valutazione anche dell’attuazione dei Piani settoriali per il rispetto delle condizioni abilitanti del periodo 21-27 (in particolare, meriterebbe un approfondimento l’attuazione delle Strategie di Specializzazione Intelligente che, come previsto dalla normativa, dovrebbero essere oggetto di una specifica valutazione).

Fig. 6 – La possibile impostazione del riesame intermedio dei PR FESR considerando quali termini di riferimento i criteri di valutazione dell’OCSE

L’analisi della coerenza dovrebbe anche considerare l’eventuale modifica del contesto regolatorio. Si pensi, a titolo di esempio, all’importanza dell’approvazione della nuova Carta degli Aiuti a finalità regionale per il periodo 2021-2027 (quarta modifica della Carta degli aiuti regionali notificata all’Italia il 3 ottobre 2024), ma anche all’approvazione, il 21 ottobre 2024, del Codice degli Incentivi che prevede, inter alia, un “bando tipo” a cui tutte le Amministrazioni devono conformare gli avvisi per l’erogazione di incentivi.

L’analisi della coerenza dovrebbe anche considerare l’eventuale modifica del contesto regolatorio. Si pensi, a titolo di esempio, all’importanza dell’approvazione della nuova Carta degli Aiuti a finalità regionale per il periodo 2021-2027 (quarta modifica della Carta degli aiuti regionali notificata all’Italia il 3 ottobre 2024), ma anche all’approvazione, il 21 ottobre 2024, del Codice degli Incentivi che prevede, inter alia, un “bando tipo” a cui tutte le Amministrazioni devono conformare gli avvisi per l’erogazione di incentivi.

[5] Questo contributo è un “work in progress” elaborato nell’ambito del progetto di ricerca del Centro Studi Funds for Reforms Lab “Theory of change e valutazione di impatto di progetti e programmi complessi” di cui al Piano di Lavoro approvato dal Consiglio Direttivo del 20.03.2023.

Avrò il piacere di presentare più diffusamente la valutazione di efficacia e di efficienza dei Programmi cofinanziati dai Fondi Strutturali nel corso della mia docenza nell’ambito del 9° Modulo “Valutazione dei Programmi cofinanziati dai Fondi Strutturali” della II edizione del Master Universitario live streaming “Europrogettazione e rendicontazione dei finanziamenti europei” di 24ORE Business School e Unimarconi (con il coordinamento scientifico di Exa Consulting e il patrocinio di AssoEPI), docenza che si terrà il 24 gennaio p.v.